اظهارنامه مالیات عملکرد، مهمترین سند مالیاتی مؤدیان برای تشخیص مالیات بر درآمد است و جایگاه آن در نظام مالیاتی کشور، صرفاً یک تکلیف شکلی یا سیستمی نیست. مطابق ماده ۱۱۰ قانون مالیاتهای مستقیم، اشخاص حقوقی و مطابق مواد ۹۴ تا ۱۰۶ این قانون، اشخاص حقیقی مکلفاند درآمد مشمول مالیات خود را از طریق اظهارنامه، به سازمان امور مالیاتی کشور اعلام کنند.

این اظهارنامه، مبنای اصلی رسیدگی مالیاتی، مطالبه مالیات و در بسیاری از موارد، مرجع استناد هیأتهای حل اختلاف مالیاتی در سالهای بعد خواهد بود؛ به همین دلیل، نحوه تنظیم آن میتواند آثار مالی و حقوقی بلندمدتی برای مؤدی ایجاد کند.

فهرست مطالب

جایگاه حقوقی اظهارنامه عملکرد در قانون

بر اساس ماده ۹۵ قانون مالیاتهای مستقیم، صاحبان مشاغل مکلفاند اسناد و مدارک مثبته فعالیتهای شغلی خود را نگهداری و اطلاعات آن را در اظهارنامه عملکرد منعکس کنند. همچنین، مطابق ماده ۱۱۰، اشخاص حقوقی موظفاند اظهارنامه، ترازنامه و حساب سود و زیان خود را در مهلت مقرر تسلیم کنند.

نکته مهم اینجاست که قانونگذار، اظهارنامه را صرفاً یک ابزار اعلام درآمد نمیداند؛ بلکه آن را اظهار رسمی مؤدی تلقی میکند. به همین علت، هرگونه کتمان درآمد یا درج اطلاعات خلاف واقع، میتواند مشمول آثار قانونی از جمله جرائم مالیاتی موضوع مواد ۱۹۲ و ۱۹۳ شود.

اظهارنامه عملکرد شامل چه مواردی است؟

اظهارنامه مالیات عملکرد باید تصویری شفاف و مستند از وضعیت مالی مؤدی ارائه دهد. این اطلاعات معمولاً شامل:

- درآمدهای تحصیلشده در طول سال مالی

- هزینههای قابل قبول مالیاتی مطابق ماده ۱۴۷ و ۱۴۸

- سود یا زیان فعالیت

- معافیتها و نرخهای ترجیحی

- اطلاعات هویتی و فعالیت اقتصادی مؤدی

از منظر رسیدگی مالیاتی، آنچه اهمیت دارد صرفاً «عدد» نیست؛ بلکه قابلیت اثبات و انطباق اطلاعات با مقررات قانونی است.

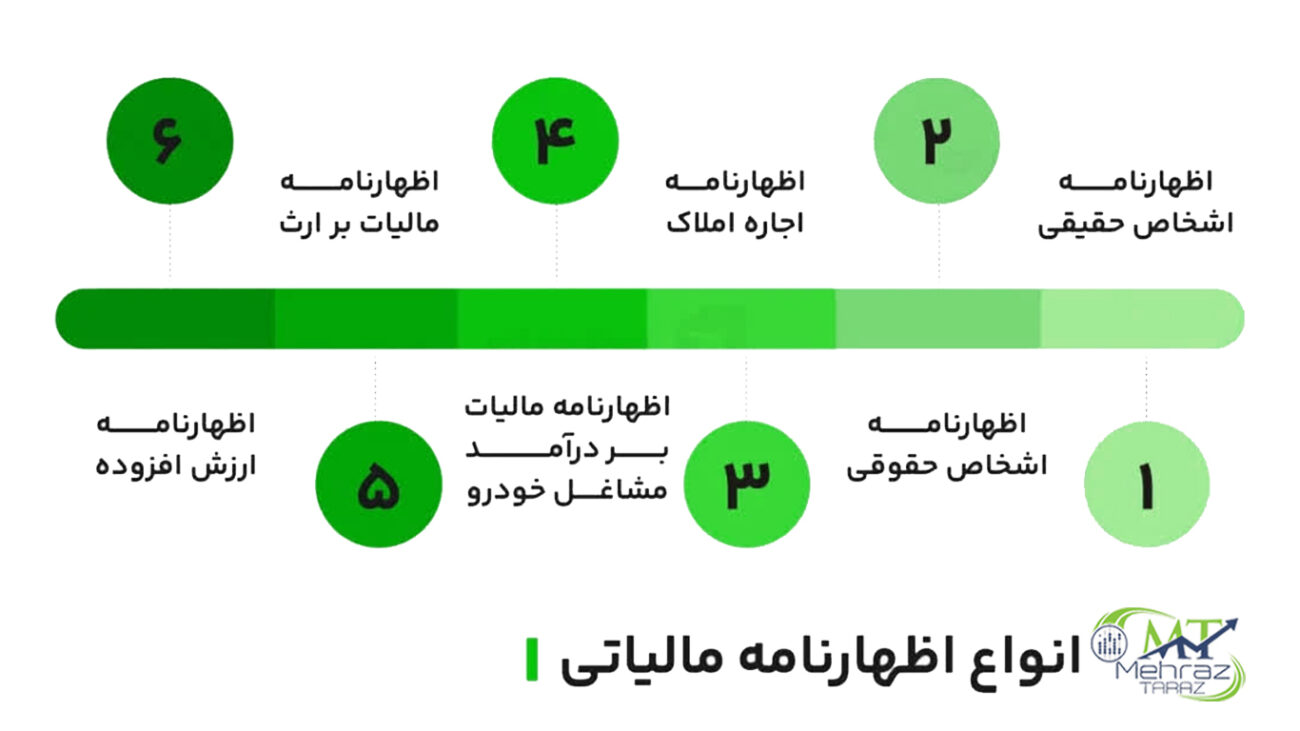

انواع اظهارنامه برای اعلام درآمد

توجه به جزئیات و انتخاب صحیح اظهارنامه، کلید موفقیت در فرآیند اظهارنامه مالیاتی و جلوگیری از بروز مشکلات احتمالی با سازمان امور مالیاتی است. انواع اظهارنامهها عبارتاند از:

- اظهارنامه مالیات بر درآمد اشخاص حقوقی موضوع ماده 110 قانون مالیاتهای مستقیم

- اظهارنامه مالیات بر درآمد اشخاص حقیقی گروه اول ماده ۹۵ قانون مالیاتهای مستقیم

- اظهارنامه مالیات بر درآمد اشخاص حقیقی گروه دوم ماده ۹۵ قانون مالیاتهای مستقیم

- اظهارنامه مالیات بر درآمد اشخاص حقیقی گروه سوم ماده ۹۵ قانون مالیاتهای مستقیم

- اظهارنامه مالیات بر درآمد املاک ویژه اشخاص حقیقی که درآمد املاک دارند مستند بر ماده ۵۷ و ۸۰

- اظهارنامه مالیاتی انحلال شرکت طبق ماده ۱۱۴ و ۱۱۶ قانون مالیاتهای مستقیم

انتخاب دقیق نوع اظهارنامه بستگی به طبقهبندی فعالیت اقتصادی و ساختار حقوقی شخص یا شرکت دارد.

جرائم و تبعات قانونی عدم ارسال یا ارسال نادرست اظهارنامه عملکرد

مطابق ماده ۱۹۲ قانون مالیاتهای مستقیم، در صورتی که مؤدی مکلف، اظهارنامه مالیات عملکرد خود را در مهلت قانونی تسلیم نکند، مشمول جریمهای معادل ۳۰ درصد مالیات متعلقه برای اشخاص حقوقی و ۱۰ درصد برای سایر مؤدیان خواهد شد. این جریمه، حسب تصریح قانون، غیرقابل بخشودگی است و صرفنظر از رسیدگی یا اعتراض، به قوت خود باقی میماند.

علاوه بر این، مطابق ماده ۱۹۳، تأخیر در پرداخت مالیات پس از سررسید مقرر، موجب تعلق جریمهای معادل ۲.۵ درصد مالیات به ازای هر ماه تأخیر خواهد بود. در مواردی که اظهارنامه بهصورت ناقص یا خلاف واقع تنظیم شود، سازمان امور مالیاتی میتواند با استناد به مواد ۹۷ و ۲۳۷، نسبت به تشخیص علیالرأس یا تشخیص مبتنی بر قرائن و اطلاعات اقدام کند که معمولاً منجر به افزایش قابل توجه مالیات و رد هزینهها میشود.

نکته مهم اینجاست که عدم تسلیم اظهارنامه یا تسلیم نادرست آن، صرفاً موجب جریمه نقدی نمیشود؛ بلکه میتواند باعث محرومیت از معافیتهای مالیاتی، نرخ صفر و مشوقهای قانونی نیز گردد. به همین دلیل، بسیاری از مؤدیان عملاً هزینهای چند برابر مالیات واقعی خود پرداخت میکنند، صرفاً به دلیل آنکه اظهارنامه آنها بدون بررسی تخصصی و انطباق با مقررات قانونی تنظیم شده است.

چه اشخاصی مکلف به تسلیم اظهارنامه عملکرد هستند؟

ارائه اظهارنامه الکترونیکی مالیاتی شامل چه کسانی میشود؟ این بحث از اهمیت ویژهای برخوردار است زیرا کمک میکند تا هر شخص یا نهادی به درستی از وظایف قانونی خود آگاه شود. اشخاصی که موظف به ارائه اظهارنامه مالیاتی از طریق سامانه الکترونیکی سازمان امور مالیاتی کشور هستند عبارتاند از:

- کلیه اشخاص حقیقی که در ایران مشغول به فعالیت اقتصادی هستند.

- کلیه اشخاص حقوقی که در ایران مشغول به فعالیت هستند.

- کلیه اشخاص حقیقی و حقوقی ایرانی که در خارج از کشور مشغول به کار هستند و درآمد آنها از داخل ایران است،

- کلیه اشخاص حقیقی و حقوقی که خارج از کشور اقامت دارند ولی درآمد آنها از فعالیتهای داخل ایران است،

- کلیه اتباع غیر ایرانی (اعم از حقیقی یا حقوقی) که در ایران درآمد دارند، مشمول مالیات هستند.

در مقابل، شهرداریها و سازمانهای زیرمجموعه در استانها، سازمانها و نهادهایی که از بودجه عمومی دولت استفاده میکنند، کلیه موسسات و وزارتخانهها، کارگران، صیادان، عشایر و شرکتهای تعاونی دانش آموزی و دانشجویان صرفاً بابت درآمد حقوق مشمول مالیات بوده و تکلیفی به تسلیم اظهارنامه عملکرد ندارند. این دستهبندی نشاندهنده طیف گستردهای از افراد و نهادهایی است که تحت پوشش قوانین مالیاتی قرار میگیرند و نقش مهمی در ساختار مالیاتی کشور ایفا میکنند.

مهلت قانونی و آثار عدم ارسال اظهارنامه

مهلت ارسال اظهارنامه عملکرد یکی از مهمترین الزامات مالیاتی است که تمامی مودیان، اعم از اشخاص حقیقی و حقوقی، باید به آن توجه ویژه داشته باشند. سازمان امور مالیاتی هر ساله زمان مشخصی را برای ارائه این اظهارنامه تعیین میکند و عدم رعایت این مهلت میتواند عواقب مالی و قانونی به همراه داشته باشد. مودیان باید با آگاهی کامل از این مهلت، اطلاعات مالی خود را بهدرستی جمعآوری و اظهارنامه را در سامانه الکترونیکی مربوطه تکمیل و ارسال کنند. برنامهریزی دقیق برای ارائه بهموقع این سند مالیاتی از اهمیت بالایی برخوردار است، زیرا تأخیر در ارسال آن میتواند منجر به جریمههای سنگین شود.

طبق قوانین مالیاتی، مهلت ارسال اظهارنامه عملکرد برای اشخاص حقیقی و حقوقی ممکن است متفاوت باشد. معمولاً اشخاص حقیقی که شامل صاحبان مشاغل، کسبوکارهای کوچک و افرادی که درآمد مشمول مالیات دارند، باید اظهارنامه خود را تا پایان ۳۱ خرداد ماه سال بعد ارسال کنند. از سوی دیگر، اشخاص حقوقی که شامل شرکتها و مؤسسات تجاری میشوند، معمولاً مهلت بیشتری برای ارائه اظهارنامه دارند که این مهلت معمولاً تا ۴ ماه پس از پایان سال مالی آنها تعیین میشود. با این حال، این مهلت ممکن است بسته به تغییرات قوانین مالیاتی یا تصمیمات سازمان امور مالیاتی متغیر باشد.

عدم ارسال بهموقع اظهارنامه عملکرد میتواند پیامدهای جدی از جمله اعمال جریمههای مالی و حتی رسیدگیهای مالیاتی بیشتر را به همراه داشته باشد. سازمان امور مالیاتی در صورت تأخیر در ارائه این سند، جریمهای را بهعنوان تنبیه برای مودیان در نظر میگیرد که این مبلغ میتواند متناسب با میزان مالیات محاسبهشده باشد. علاوه بر این، نداشتن اظهارنامه عملکرد در موعد مقرر ممکن است باعث شود که مودی از معافیتها، تخفیفها و تسهیلات مالیاتی محروم شود. همچنین، در برخی موارد، سازمان امور مالیاتی ممکن است به دلیل عدم ارائه اظهارنامه، به بررسی دقیقتر سوابق مالی مودی بپردازد که این امر میتواند موجب افزایش فشار مالیاتی بر او شود.

علاوه بر جریمه، عدم ارسال یا ارسال نادرست اظهارنامه میتواند موجب:

- از بین رفتن معافیتهای قانونی

- عدم پذیرش هزینهها

- افزایش ریسک تشخیص مالیات

- بروز اختلاف و ورود به فرآیندهای رسیدگی طولانی

شود.

اظهارنامه برآوردی (تشخیص علیالرأس) و آثار سنگین آن برای مؤدیان

بر اساس ماده ۹۷ قانون مالیاتهای مستقیم، در صورتی که مؤدی مکلف، اظهارنامه مالیات عملکرد خود را در مهلت مقرر تسلیم نکند، یا اظهارنامه ارائهشده فاقد اسناد و مدارک مثبته، ناقص یا غیرواقعی تشخیص داده شود، سازمان امور مالیاتی مجاز است مالیات متعلقه را بر مبنای تشخیص برآوردی (علیالرأس) تعیین کند.

در فرآیند تشخیص برآوردی، مأموران مالیاتی با اتکا به قرائن، ضرایب مالیاتی، اطلاعات سامانههای نظارتی و شاخصهای فعالیتهای مشابه، درآمد مؤدی را بهصورت تخمینی محاسبه میکنند. تجربه عملی نشان میدهد که مالیات تعیینشده در این روش، معمولاً بهمراتب بیشتر از مالیات واقعی مؤدی است؛ زیرا هزینهها، معافیتها و شرایط خاص فعالیت بهدرستی لحاظ نمیشود.

اگرچه در متن ماده ۹۷ بهصراحت از اشخاص حقیقی نام برده شده است، اما مطابق تبصره ۳ ماده ۲۲ آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم (مصوب ۱۳۹۸/۰۹/۰۹)، سازمان امور مالیاتی اختیار دارد برای کلیه مؤدیان اعم از اشخاص حقیقی و حقوقی که از تسلیم اظهارنامه عملکرد خودداری کردهاند، اظهارنامه برآوردی تنظیم کند. به این ترتیب، شرکتها و اشخاص حقوقی نیز در صورت عدم ایفای تکلیف قانونی، از شمول این قاعده مستثنی نخواهند بود.

نکته حائز اهمیت آن است که در تشخیص برآوردی، امکان استفاده از معافیتها، نرخ صفر و پذیرش بخش قابل توجهی از هزینهها عملاً از بین میرود و دفاع از مالیات تعیینشده در مراحل رسیدگی و هیأتهای حل اختلاف، مستلزم ارائه مستندات قوی و تحلیل حقوقی دقیق است؛ امری که در بسیاری از پروندهها، به افزایش قطعی بدهی مالیاتی منجر میشود.

به همین دلیل، عدم تسلیم اظهارنامه یا تنظیم غیرتخصصی آن، میتواند مؤدی را مستقیماً وارد مسیری پرریسک و پرهزینه کند؛ مسیری که در اغلب موارد، نتیجه آن مالیات برآوردی و فشار مالی قابل توجه است.

در مهراز تراز، اظهارنامه عملکرد با بررسی دقیق اسناد و تطبیق آنها با مواد ۹۵، ۹۷ و ۱۱۰ قانون مالیاتهای مستقیم تنظیم میشود تا از ورود پرونده مؤدی به فرآیند تشخیص برآوردی جلوگیری شود؛ یعنی کنترل ریسک مالیاتی پیش از آنکه اختلاف شکل بگیرد.

ریسکهای پنهان در تنظیم غیرتخصصی اظهارنامه

در عمل، بخش زیادی از اختلافات مالیاتی نه به دلیل فرار مالیاتی، بلکه به دلیل تنظیم نادرست اظهارنامه ایجاد میشود. درج هزینههای غیرقابل قبول، اعلام نادرست درآمد، یا عدم استفاده صحیح از معافیتها، از جمله مواردی است که در رسیدگیهای مالیاتی منجر به رد هزینه و افزایش مالیات میشود.

در چنین شرایطی، اظهارنامهای که بدون تحلیل و تسلط بر قانون تنظیم شده، میتواند به ضرر مؤدی تمام شود.

نقش مشاوره تخصصی در تنظیم اظهارنامه عملکرد

اگرچه سامانه سازمان امور مالیاتی امکان ثبت اظهارنامه توسط خود مؤدی را فراهم کرده است، اما مسئولیت صحت اطلاعات، بهطور کامل بر عهده مؤدی خواهد بود. تفاوت اساسی میان ثبت اظهارنامه و تنظیم اظهارنامه، دقیقاً در همین نقطه است.

در مهراز تراز، اظهارنامه عملکرد با رویکردی تحلیلی تنظیم میشود؛ بهنحوی که:

- هزینهها بر اساس مواد قانونی بررسی و تفکیک میشوند

- ریسکهای مالیاتی شناسایی و کنترل میگردند

- اظهارنامه قابلیت دفاع در رسیدگی و هیأتهای حل اختلاف را داشته باشد

این موضوع، برای مؤدیانی که بهدنبال کاهش ریسک و اطمینان حقوقی هستند، اهمیت ویژهای دارد.

جمعبندی

اظهارنامه مالیات عملکرد، یکی از مهمترین تکالیف مالیاتی مؤدیان و پایه اصلی رسیدگی مالیاتی است. تنظیم صحیح، مستند و منطبق با قانون این اظهارنامه، میتواند از بروز جرائم، اختلافات و هزینههای مالی ناخواسته جلوگیری کند.

در شرایطی که قوانین و بخشنامههای مالیاتی بهصورت مستمر در حال تغییر است، استفاده از خدمات تخصصی، انتخابی آگاهانه و منطقی محسوب میشود.

چرا مؤدیان برای اظهارنامه عملکرد به مهراز تراز اعتماد میکنند؟

اظهارنامه مالیات عملکرد، فقط یک تکلیف سالانه نیست؛ سند مبنای تشخیص، رسیدگی و دفاع مالیاتی شماست.

کوچکترین خطا در ثبت درآمد، هزینه یا اسناد، میتواند منجر به تشخیص برآوردی، رد دفاتر یا جرائم غیرقابل بخشودگی شود.

مهراز تراز با رویکردی متفاوت از تکمیل صرف فرمها، اظهارنامه عملکرد را بر اساس:

- تحلیل ریسک مالیاتی پرونده

- انطباق با مواد قانون مالیاتهای مستقیم

- قابلیت دفاع در رسیدگی و هیأتهای حل اختلاف

تنظیم و ارسال میکند؛ تا اظهارنامه شما کمریسک، مستند و قابل دفاع باشد.

اگر قرار است اظهارنامه ارسال شود، بهتر است درست، آگاهانه و با پشتوانه ارسال شود.

مهراز تراز کنار شماست تا اظهارنامه مالیات عملکردتان

با تحلیل ریسک، استناد قانونی و نگاه حقوقی تنظیم شود؛

برای اینکه نتیجه رسیدگی، غافلگیرکننده نباشد.

خیر. اظهارنامه مالیات عملکرد صرفاً ثبت عدد فروش نیست، بلکه مبنای اصلی تشخیص مالیات طبق مواد ۹۵ و ۱۱۰ قانون مالیاتهای مستقیم محسوب میشود.

هر عددی که در اظهارنامه درج میشود، در رسیدگی مالیاتی قابل استناد علیه مؤدی خواهد بود.

🔎 بسیاری از اختلافات مالیاتی دقیقاً از اظهارنامههایی شروع میشود که بدون تحلیل حقوقی ارسال شدهاند.

عدم تسلیم اظهارنامه در مهلت قانونی، مشمول جریمه غیرقابل بخشودگی ماده ۱۹۲ ق.م.م خواهد شد و همچنین مؤدی از معافیتها و مشوقهای مالیاتی محروم میشود.

در این حالت، سازمان امور مالیاتی میتواند:

- مالیات را برآوردی (علیالرأس) تعیین کند

- هزینههای ابرازی را رد نماید

⚠️ این دقیقاً همان نقطهای است که ریسک مالیاتی جهشی میشود.

طبق ماده ۹۷ ق.م.م، اگر:

- اظهارنامه ارسال نشود

- اسناد و مدارک ارائه نگردد

- یا دفاتر و اطلاعات غیرقابل رسیدگی تشخیص داده شود

اداره مالیاتی مجاز است درآمد مشمول مالیات را برآوردی تعیین کند.

🔹 این تشخیص معمولاً بیش از واقع و به زیان مؤدی است.

🔹 اعتراض به آن نیز زمانبر و پرهزینه خواهد بود.

بله، بسیار بالا.

اظهارنامههایی که:

- فروش غیرواقعی دارند

- هزینهها مستند نیست

- یا با اطلاعات سامانه مؤدیان و تراکنشها همخوانی ندارند

بهراحتی مشمول رسیدگی سنگین و حتی رد دفاتر میشوند.

📌 بسیاری از پروندههای جرایم مالیاتی از «اظهارنامه ظاهراً کمریسک» شروع شدهاند.

طبق مواد ۱۴۷ و ۱۴۸ ق.م.م، فقط هزینههایی قابل قبولاند که:

- مرتبط با فعالیت شغلی باشند

- مستند و قابل اثبات باشند

- در دوره مالی مربوط ثبت شده باشند

❌ ثبت هزینه بدون تحلیل ماده ۱۴۷، یکی از دلایل اصلی افزایش مالیات تشخیصی است.

بله. برخلاف تصور رایج، بر اساس تبصره ۳ ماده ۲۲ آییننامه اجرایی ماده ۲۱۹،

تشخیص برآوردی صرفاً مختص اشخاص حقیقی نیست و در صورت نقص اسناد، اشخاص حقوقی نیز مشمول آن میشوند.

⚠️ این موضوع یکی از ریسکهای پنهان شرکتهاست که معمولاً نادیده گرفته میشود.

اظهارنامه ارزش افزوده:

- مبتنی بر مالیات غیرمستقیم

- دورهای و فصلی

اظهارنامه عملکرد:

- مبنای مالیات مستقیم سالانه

- تأثیرگذار بر معافیتها، جرایم و سابقه مالیاتی

📌 اشتباه در اظهارنامه عملکرد، آثار بلندمدتتری نسبت به ارزش افزوده دارد.

در موارد محدود و در بازه قانونی، امکان اصلاح اظهارنامه وجود دارد؛

اما پس از شروع رسیدگی، اصلاح معمولاً اثر حقوقی مؤثر نخواهد داشت.

✅ به همین دلیل، تحلیل قبل از ارسال بسیار مهمتر از اصلاح بعد از ارسال است.

چون اظهارنامه:

- سند حقوقی است، نه صرفاً حسابداری

- مستقیماً مبنای دفاع در رسیدگی و هیأت حل اختلاف است

- باید با مواد قانونی، رویه ممیزان و ریسکهای پرونده هماهنگ باشد

✅ مهراز تراز اظهارنامه عملکرد را با رویکرد تحلیل ریسک، کنترل هزینهها و قابلیت دفاع حقوقی تهیه میکند، نه صرفاً تکمیل فرم.

در این شرایط:

- باید ریسک پرونده تحلیل شود

- نقاط آسیبپذیر شناسایی گردد

- و استراتژی دفاع مالیاتی قبل از برگ تشخیص طراحی شود

❗️اقدام دیرهنگام، هزینه مالیاتی را چند برابر میکند.