خدمات مالیات بر ارزش افزوده | راهنمای کامل + ارسال اظهارنامه

مالیات بر ارزش افزوده یکی از مهمترین و در عین حال حساسترین تکالیف مالیاتی برای اشخاص حقیقی و حقوقی است. آشنایی با مفهوم ارزش افزوده، نحوه محاسبه مالیات و عوارض، و مهمتر از همه ارسال صحیح و بهموقع اظهارنامه ارزش افزوده نقش تعیینکنندهای در جلوگیری از جرائم و اختلافات مالیاتی دارد.

در این صفحه، ابتدا بهصورت کامل و کاربردی با مالیات بر ارزش افزوده آشنا میشوید و در ادامه، خدمات تخصصی مهراز تراز در زمینه ارسال و مدیریت امور ارزش افزوده معرفی میشود.

فهرست مطالب

مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده (VAT) یکی از انواع مالیاتهای غیرمستقیم است که بر «ارزش افزوده» ایجادشده در هر مرحله از تولید، توزیع و ارائه خدمات تعلق میگیرد.

منظور از ارزش افزوده، تفاوت بین ارزش فروش کالا یا خدمت و ارزش کالاها و خدماتی است که برای تولید یا ارائه آن مصرف شدهاند.

به بیان ساده، هر فعال اقتصادی که در زنجیره تولید تا مصرف فعالیت میکند، فقط بابت ارزشی که خودش اضافه کرده مشمول مالیات میشود.

مفهوم ارزش افزوده به زبان ساده

فرض کنید یک کالا با قیمت ۱۰۰ میلیون تومان خریداری و پس از انجام عملیات یا ارائه خدمات، به قیمت ۱۵۰ میلیون تومان فروخته میشود.

تفاوت این دو عدد (۵۰ میلیون تومان)، ارزش افزوده محسوب میشود و مالیات بر همین بخش محاسبه خواهد شد.

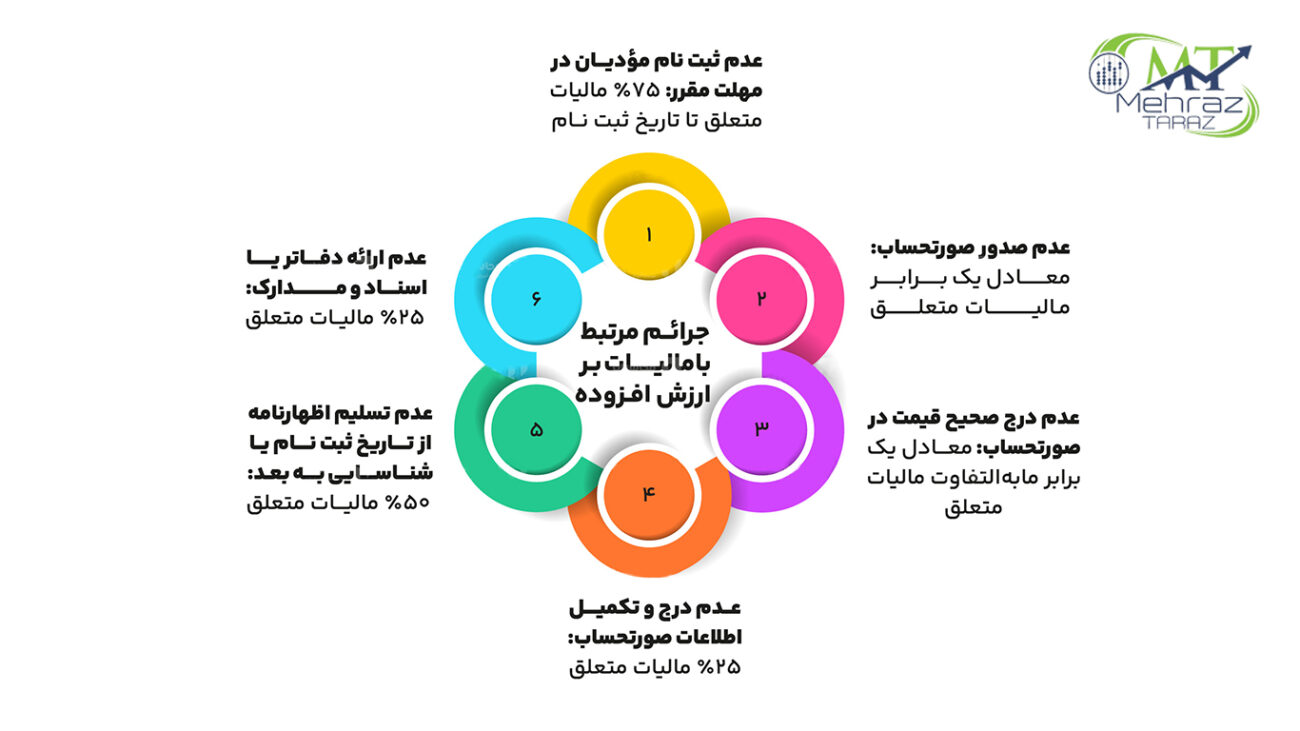

در عمل، بسیاری از جرائم مالیات بر ارزش افزوده نه بهدلیل بدهی واقعی، بلکه بهعلت اشتباه در محاسبه یا عدم ارسال اظهارنامه در موعد مقرر ایجاد میشود.

مالیات بر ارزش افزوده چگونه عمل میکند؟

- مالیات بر ارزش افزوده در هر مرحله از زنجیره اقتصادی دریافت میشود

- فروشنده، مالیات را از خریدار دریافت میکند

- اما پرداختکننده نهایی مالیات، مصرفکننده نهایی است

- فعالان اقتصادی، مالیات پرداختی در خریدهای خود را بهعنوان اعتبار مالیاتی از مالیات فروش کسر میکنند

به همین دلیل، اجرای صحیح این نظام مالیاتی باعث شفافیت اقتصادی و جلوگیری از اخذ مالیات مضاعف میشود.

چرا ارسال صحیح اظهارنامه ارزش افزوده اهمیت دارد؟

عدم ارسال یا ارسال نادرست اظهارنامه میتواند منجر به:

- جرائم غیرقابل بخشش

- رد اعتبار مالیاتی

- اختلاف با سازمان امور مالیاتی

به همین دلیل، بسیاری از مؤدیان ترجیح میدهند فرآیند ارسال اظهارنامه ارزش افزوده را به متخصصان مالیاتی بسپارند.

تعریف ارزش افزوده در حسابداری

در حسابداری به تفاوت بین درآمد حاصل از فروش کالا یا خدمات و هزینههای مستقیم مرتبط با تولید، ارزش افزوده گفته میشود. به طور مثال، برای کالاها، ارزش افزوده برابر است با فروش خالص منهای هزینهٔ مواد اولیه مستقیم. در مورد خدمات، ارزش افزوده از تفاضل درآمد حاصل از ارائه خدمات و هزینههای دستمزد مستقیم مرتبط با اجرای آن خدمات محاسبه میشود.

تعریف ارزش افزوده در حسابداری، کاملاً همخوان با تعریف اقتصادی آن است؛ بهطوریکه آن را مابهالتفاوت ارزش ستانده (خروجیهای نهایی تولید) و ارزش داده (ورودیهای واسطهای مصرف شده) میدانند.

اصطلاحات قانون ارزش افزوده

قبل از ورود به جزئیات مالیات بر ارزش افزوده، لازم است با مفاهیم و اصطلاحات اولیه این قانون آشنا شویم. طبق ماده ۱ قانون مالیات بر ارزش افزوده، این مفاهیم به شرح زیر تعریف شدهاند:

- عرضه: واگذاری کالا یا ارائه خدمت بهغیر، از طریق هر نوع معامله یا عقد قانونی.

- واردات: ورود کالا یا خدمت از خارج از کشور به قلمرو گمرکی کشور یا مناطق آزاد تجاری، صنعتی یا مناطق ویژه اقتصادی.

- صادرات: صدور کالا یا خدمت به خارج از کشور.

- مالیات و عوارض فروش: مالیات و عوارض متعلق به عرضه کالاها و ارائه خدمات مشمول مالیات و عوارض توسط مودی در یک دوره معین.

ادامه مطلب…..

5.مالیات و عوارض خرید: مالیات و عوارض متعلق به خرید کالاها و خدمات مشمول مالیات و عوارض برای فعالیتهای اقتصادی مودی در یک دوره معین.

6.مالیات بر ارزشافزوده: مابهالتفاوت مالیات و عوارض فروش با مالیات و عوارض خرید در یک دوره معین.

7.عوارض: مبالغی که به موجب این قانون بههمراه مالیات برای شهرداریها و دهیاریها وضع میشود. در این قانون، هرجا مراد، نوع دیگری از عوارض بوده، به صراحت بیان شده است؛ از جمله عوارض واحدهای آلایندگی و عوارض سالانۀ خودرو.مؤدی: شخصی است که به عرضه کالا، ارائه خدمت، واردات یا صادرات مبادرت میکند.

8.مؤدی: شخصی است که به عرضه کالا، ارائه خدمت، واردات یا صادرات مبادرت میکند.

9.دوره مالیاتی: دوره مالیاتی هر سهماه و منطبق بر فصول سال شمسی است.

10.اعتبار مالیاتی: مالیات و عوارضی که مودی بابت خرید کالا (اعم از نهاده و کالای نهائی) یا خدمت به موجب این قانون پرداخت کرده است.

11.معافیت مالیاتی: عدم تعلق مالیات و عوارض موضوع این قانون بر کالاها و خدمات.

12.سازمان: سازمان امور مالیاتی کشور.

13.پایانه فروشگاهی: پایانه موضوع بند «ب» ماده (۱) قانون پایانههای فروشگاهی و سامانه مودیان مصوب ۲۱ /۷ /۱۳۹۸.

14.سامانه مودیان: سامانه موضوع بند «پ» ماده (۱) قانون پایانههای فروشگاهی و سامانه مودیان.

تاریخ مشمولیت ارزش افزوده

تعیین تاریخ و مرحلهای که یک مودی مشمول مالیات بر ارزش افزوده میشود، اهمیت زیادی دارد. اگر یک مودی به اشتباه خود را در مرحلهای بالاتر از آنچه مشمول است، ثبتنام کند و این موضوع هنگام رسیدگی توسط سازمان امور مالیاتی مشخص شود، مودی از همان تاریخی که باید ثبتنام میکرده، مشمول قانون شناخته میشود.

در این شرایط، تمامی فروشهایی که از تاریخ مشمولیت تحت قانون مالیات بر ارزش افزوده قرار داشتهاند، اما مودی مالیات آنها را دریافت یا پرداخت نکرده است، باید محاسبه و تسویه شوند. بنابراین، مودی نهتنها موظف به پرداخت اصل مالیات است بلکه مطابق مقررات، مشمول جریمههای تعیین شده در مادههای ۳۶ و ۳۷ قانون مالیات بر ارزش افزوده و ماده ۲۲ قانون پایانههای فروشگاهی و سامانه مودیان خواهد بود.

نحوه محاسبه ارزش افزوده

برای محاسبۀ مالیات ارزش افزوده از کل مبلغ، ابتدا قیمت کالا یا خدمات بدون مالیات مشخص میشود. سپس این مبلغ در نرخ مالیات ارزش افزوده ضرب شده و مقدار مالیات به دست میآید. مبلغ مالیات به قیمت اصلی کالا اضافه شده و قیمت نهایی برای مصرفکننده تعیین میشود.

فروشنده هنگام فروش کالاها، مالیات ارزش افزوده را از مشتری دریافت میکند. از آنجایی که فروشنده هنگام خرید مواد اولیه یا خدمات مورد نیاز خود مالیات پرداخت کرده است، میتواند این مبلغ را از مالیات دریافتی خود کسر کند. در نهایت، تفاوت میان مالیات دریافتی از مشتری و مالیات پرداختی به تأمین کننده، به عنوان مالیات قابل پرداخت به دولت محاسبه میشود.

اعتبار ارزش افزوده چیست؟

اعتبار ارزش افزوده به مالیاتی گفته میشود که مودی هنگام خرید کالا یا خدمات مشمول پرداخت کرده و میتواند آن را از مالیات فروش خود کسر کند. به عبارت سادهتر، وقتی شما کالا یا خدمتی خریداری کنید که در فاکتور آن مالیات بر ارزش افزوده درج شده باشد، مبلغ این مالیات در زمان تسویه حساب با سازمان امور مالیاتی بهعنوان «اعتبار» از مالیات فروش شما کسر خواهد شد. در برخی شرایط، مالیات پرداخت شده به عنوان اعتبار مالیاتی پذیرفته نمیشود. این شرایط عبارت است از:

. خرید کالا یا خدمات معاف از مالیات

اگر کالای خریداری شده یا خدمات دریافت شده مطابق قانون معاف از مالیات بر ارزش افزوده باشد، در صورت پرداخت مالیات به اشتباه، این مبلغ به عنوان اعتبار مالیاتی قابل کسر نیست. در این حالت، مالیات پرداختی به عنوان هزینه قابل قبول مالیاتی محسوب میشود.

۲. پرداخت مالیات به اشتباه بابت خرید کالا یا خدمات معاف

گاهی فروشنده به اشتباه روی کالا یا خدمات معاف، مالیات محاسبه و دریافت میکند. این مبلغ، چون اساساً مشمول نبوده است، در اعتبار مالیاتی محاسبه نخواهد شد.

۳. پرداخت مالیات به اشخاص غیر مشمول

اگر به اشتباه به فرد یا شرکتی که مشمول مالیات بر ارزش افزوده نیست، مالیات پرداخت کنید، این مبلغ بهعنوان اعتبار پذیرفته نخواهد شد.

استرداد مالیات بر ارزش افزوده

گاهی ممکن است مبلغ مالیات بر ارزش افزوده پرداختی اشخاص بابت خرید کالا و خدمات، بیشتر از مالیات بر ارزش افزوده دریافتی بابت فروش آنها باشد. در این صورت مودی بستانکار سازمان امور مالیاتی میشود و دو راه حل برای این موضوع وجود دارد:

۱. درخواست استرداد و برگشت مبلغ مالیات بر ارزش افزوده

مودی میتواند ظرف مدت یک ماه از تاریخ درخواست، مدارک و اسناد مربوطه را ارائه دهد که سازمان امور مالیاتی صحت ادعای او را بررسی کند. درخواست استرداد باید به صورت مکتوب در اظهارنامه مالیاتی ارائه شود و اداره امور مالیاتی ظرف یک ماه پس از بررسی مبلغ مورد تأیید را با احتساب کسر درصد تأخیر احتمالی (در صورت وجود خسارت تأخیر) به مودی پرداخت کند.

۲. درخواست انتقال اضافه پرداختی به دوره مالیاتی بعدی

در این روش، مودی میتواند مبلغ مازاد را به دورههای بعدی منتقل و در دورههای آتی از آن استفاده کند. در صورتیکه مبلغ مازاد بیشتر از بدهی دوره بعدی باشد، مودی میتواند باقیمانده را مطالبه یا آن را به دورههای بعدی منتقل کند. این درخواست باید قبل از شروع ماه ابتدایی دوره بعدی به سازمان امور مالیاتی ارائه شود.

اظهارنامه ارزش افزوده چیست؟

اظهارنامه ارزش افزوده یکی از مهمترین تکالیف قانونی مودیان مشمول این مالیات است. طبق قانون، تمام مودیان موظفاند در پایان هر فصل، اطلاعات معاملات خود را بهصورت دقیق و الکترونیکی در سامانه مالیات بر ارزش افزوده ثبت و ارسال کنند.

در اظهارنامه، تمام مبالغ مربوط به معاملات زیر باید ثبت شود:

- فروش کالا و خدمات مشمول مالیات بر ارزش افزوده.

- فروش کالا و خدمات معاف.

- واردات کالا و خدمات مشمول و معاف.

- صادرات کالا و خدمات به خارج از کشور.

- اعتبار مالیاتی باقیمانده از دورههای قبل. (در صورت وجود)

حسابداری مالیات ارزش افزوده

حسابداری مالیات بر ارزش افزوده به زبان ساده یعنی ثبت صحیح رویدادهای مالی که شامل مالیات بر ارزش افزوده هستند. بهطوری که در پایان هر فصل میزان بدهکاری یا بستانکاری شرکت به اداره مالیات به صورت شفاف مشخص شود.

نحوهٔ ثبت اسناد حسابداری ارزش افزوده به شرح زیر است:

در زمان خرید کالا، خدمات، دارایی:

| عنوان | بدهکار | بستانکار |

| موجودی کالا/ خرید کالا/ هزینه و… | *** | |

| سایر حسابهای دریافتنی- ارزش افزوده خرید | *** | |

| بانک/حساب پرداختنی/اسناد پرداختنی | *** |

در زمان فروش کالا، خدمات، دارایی:

| عنوان | بدهکار | بستانکار |

| بانک/حساب دریافتنی/اسناد دریافتنی | *** | |

| فروش کالا/درآمد خدمات/دارایی | *** | |

| سایر حسابهای پرداختنی- ارزش افزوده فروش | *** |

در زمان پایان فصل و تسلیم اظهارنامه مالیاتی: در این روش دو حالت زیر پیش میآید.

در حالت بدهکار شدن به سازمان امور مالیاتی، ثبت حسابداری آن به شرح زیر است:

| عنوان | بدهکار | بستانکار |

| سایر حسابهای پرداختنی- ارزش افزوده فروش | *** | |

| سایر حساب٬های دریافتنی- ارزش افزوده خرید | *** | |

| سایر حساب پرداختنی/تهاتر ارزش افزوده | *** |

در حالت بستانکار شدن از سازمان امور مالیاتی، ثبت حسابداری آن به شرح زیر است:

| عنوان | بدهکار | بستانکار |

| سایر حسابهای پرداختنی- ارزش افزوده فروش | *** | |

| سایر حساب دریافتنی /تهاتر ارزش افزوده | *** | |

| سایر حساب های دریافتنی- ارزش افزوده خرید | *** |

جمعبندی

ارزش افزوده، مالیاتی غیر مستقیم است که تفاوت بین ارزش تولیدی و هزینههای واسط را اندازهگیری میکند و نقش مهمی در مدیریت مالی کسبوکار دارد. تجربیات شما در ارتباط با ثبت و محاسبه مالیات بر ارزش افزوده چیست؟ نظرات و تجربیات خود را با ما و دیگران به اشتراک بگذارید.

چه کسانی نیاز به خدمات ارزش افزوده دارند؟

کلیه اشخاص و کسبوکارهایی که مشمول قانون مالیات بر ارزش افزوده هستند، از جمله:

- شرکتها و مؤسسات

- فروشگاهها و واحدهای صنفی

- ارائهدهندگان خدمات

- فعالان اقتصادی مشمول فراخوانهای ارزش افزوده

اگر از وضعیت مشمولیت خود مطمئن نیستید، دریافت مشاوره تخصصی بهترین نقطه شروع است.

خدمات ارزش افزوده مهراز تراز

مجموعه مهراز تراز با تکیه بر تجربه تخصصی در امور مالیاتی، خدمات جامع ارزش افزوده را مطابق آخرین قوانین و بخشنامههای سازمان امور مالیاتی ارائه میدهد.

ارسال اظهارنامه مالیات بر ارزش افزوده

ارسال اظهارنامه ارزش افزوده یکی از مهمترین تعهدات قانونی مؤدیان است. در مهراز تراز، اظهارنامهها با بررسی دقیق اسناد خرید و فروش، محاسبه صحیح مالیات و عوارض، و اعمال اعتبار مالیاتی تهیه و در سامانه مربوطه ارسال میشود.

✅ بررسی اسناد و مدارک

✅ محاسبه دقیق مالیات و عوارض

✅ ارسال اظهارنامه در موعد مقرر

✅ کاهش ریسک جرائم و اختلافات مالیاتی

مراحل انجام خدمات ارزش افزوده در مهراز تراز

- بررسی وضعیت مؤدی و مشمولیت

- دریافت و بررسی اسناد و اطلاعات

- محاسبه و ارسال اظهارنامه

- پشتیبانی و پاسخگویی پس از ارسال

مشاوره و انجام خدمات ارزش افزوده

اگر برای ارسال اظهارنامه، محاسبه مالیات یا بررسی وضعیت ارزش افزوده خود نیاز به راهنمایی دارید، کارشناسان مهراز تراز آماده ارائه مشاوره و انجام خدمات تخصصی هستند.

سوالات متداول خدمات ارزش افزوده

بله. کلیه اشخاص حقیقی و حقوقی مشمول قانون مالیات بر ارزش افزوده موظفاند در پایان هر دوره مالیاتی، اظهارنامه ارزش افزوده خود را ارسال کنند. عدم ارسال اظهارنامه، حتی در صورت نداشتن فروش، مشمول جریمه خواهد بود.

پایان هر فصل، آخرین مهلت ارسال اظهارنامه دوره مربوطه است.

بله. حتی در صورت نداشتن فروش یا فعالیت، مؤدی موظف است اظهارنامه صفر ارسال کند. عدم ارسال اظهارنامه صفر نیز از نظر سازمان امور مالیاتی تخلف محسوب میشود.

جریمه عدم ارسال اظهارنامه معمولاً معادل درصدی از مالیات متعلق است و در بسیاری از موارد قابل بخشودگی نیست. به همین دلیل ارسال بهموقع و صحیح اظهارنامه اهمیت بالایی دارد.

اعتبار مالیاتی، مالیات و عوارضی است که مؤدی در زمان خرید کالا یا خدمات پرداخت کرده و میتواند آن را از مالیات فروش کسر کند. محاسبه نادرست اعتبار مالیاتی یکی از دلایل اصلی ایجاد بدهی و جریمه است.

خیر. خدمات مهراز تراز شامل:

- ارسال اظهارنامه مالیات بر ارزش افزوده

- بررسی و اصلاح اظهارنامههای قبلی

- پیگیری بدهی، جرائم و مفاصاحساب

- مشاوره تخصصی ارزش افزوده

بله. در صورتی که اظهارنامه قبلاً ارسال شده اما منجر به بدهی، جریمه یا ابهام شده باشد، کارشناسان مهراز تراز میتوانند آن را بررسی و راهکار مناسب ارائه دهند.

هزینه خدمات بسته به نوع فعالیت، حجم اسناد و وضعیت مؤدی متفاوت است. پس از بررسی اولیه، هزینه بهصورت شفاف اعلام میشود.

از طریق فرم تماس سایت یا دکمه «درخواست مشاوره خدمات ارزش افزوده» میتوانید با کارشناسان مهراز تراز در ارتباط باشید.