راهاندازی سیستم حسابداری، نخستین گام در ایجاد نظم مالی هر سازمان یا شرکت است. بدون یک سیستم حسابداری منسجم و استاندارد، نهتنها تصمیمگیریهای مدیریتی دچار خطا میشوند، بلکه ممکن است مشکلات مالیاتی و قانونی نیز به وجود آید. در این مقاله از مهراز تراز به بررسی انواع سیستمهای حسابداری، اجزای اصلی آن، عوامل کلیدی در عملکرد صحیح سیستم و نکات قانونی مربوط به طراحی و اجرای سیستمهای حسابداری در ایران میپردازیم.

فهرست مطالب

سیستم حسابداری چیست؟

سیستم حسابداری مجموعهای هماهنگ از اصول، رویهها و ابزارهایی است که بهمنظور ثبت، طبقهبندی، خلاصهسازی و گزارش اطلاعات مالی در یک واحد اقتصادی استفاده میشود.

این سیستم دادههای مالی خام (مثل پرداختها، خرید و فروشها و دریافت وجه) را به اطلاعات قابل اتکا برای مدیریت، حسابرسی و تصمیمگیری در سطح سازمان تبدیل میکند.

بر اساس ماده ۹۵ قانون مالیاتهای مستقیم، کلیه اشخاص حقوقی و حقیقی مکلفاند دفاتر و اسناد مالی خود را بر اساس اصول و ضوابط حسابداری نگهداری کنند تا میزان درآمد مشمول مالیات و هزینههای قابل قبول تعیین گردد. بنابراین طراحی و پیادهسازی سیستم حسابداری استاندارد، یک الزام قانونی محسوب میشود.

اجزای اصلی سیستم حسابداری

برای عملکرد مؤثر، هر سیستم حسابداری شامل سه بخش اصلی است:

| فاز | توضیحات |

|---|---|

| ورودیها | تراکنشهای مالی شامل خرید، فروش، دریافت یا پرداخت وجه |

| پردازش اطلاعات | طبقهبندی، ثبت و تحلیل اطلاعات بر اساس استانداردهای حسابداری |

| خروجیها | گزارشهای مالی شامل ترازنامه، صورت سود و زیان و گزارش جریان وجوه نقد |

این سه بخش بهصورت چرخهای و پیوسته عمل میکنند و زیربنای کنترل مالی سازمان را شکل میدهند.

انواع سیستم حسابداری در سازمانها

سیستمهای حسابداری بر اساس روش محاسبه و ابزار مورد استفاده، معمولاً به چهار دسته تقسیم میشوند:

۱. سیستم حسابداری یکطرفه

در این روش هر تراکنش تنها در یک حساب ثبت میشود.

مناسب برای کسبوکارهای کوچک و سازمانهایی که تراکنشهای محدود دارند.

ویژگیها:

- تمرکز بر ثبت درآمد و هزینهها

- ساده و سریع در اجرا

معایب:

- دقت پایین

- عدم قابلیت تهیه صورتهای مالی کامل

قبل از راهاندازی سیستم حسابداری، طراحی چارت حسابها اهمیت زیادی دارد. اگر کدینگ حسابداری بهدرستی و متناسب با نوع فعالیت شرکت (خدماتی، بازرگانی یا تولیدی) تعریف نشود، در آینده تهیه گزارشهای مالی، گزارشهای مالیاتی و تحلیلهای مدیریتی با مشکل مواجه خواهد شد.

۲. سیستم حسابداری دوبل (دوطرفه)

این سیستم براساس اصل ثبت همزمان بدهکار و بستانکار طراحی شده و دقیقترین نوع سیستم حسابداری محسوب میشود.

ویژگیها:

- ثبت هر تراکنش در حداقل دو حساب

- قابل استفاده برای تهیه ترازنامه و صورت سود و زیان

مزایا:

- شناسایی سریع اشتباهات

- انطباق با استانداردهای رسمی حسابداری ایران و بینالملل

بر اساس ماده ۱ قانون تنظیم بر دفاتر قانونی، شرکتها موظفاند تراکنشهای مالی خود را طبق اصول حسابداری دوبل ثبت نمایند تا قابلیت رسیدگی مالیاتی وجود داشته باشد.

۳. سیستم حسابداری دستی

در این نوع سیستم ثبتها و گزارشها بهصورت سنتی و کاغذی انجام میشود. هرچند قدیمیتر است، اما هنوز در کسبوکارهای کوچک به دلیل سادگی استفاده میشود.

مزایا:

- کمهزینه و ساده

معایب:

- احتمال خطا بالا، زمانبر بودن و سختی نگهداری اسناد

بر اساس ماده ۹۵ قانون مالیاتهای مستقیم، مودیان مالیاتی موظفاند اسناد و مدارک مالی و دفاتر قانونی خود را بهصورت منظم نگهداری کنند. وجود یک سیستم حسابداری دقیق و مستند میتواند از بروز مشکلات مالیاتی و رد دفاتر توسط سازمان امور مالیاتی جلوگیری کند.

۴. سیستم حسابداری کامپیوتری

پایه و اساس سیستمهای مدرن حسابداری است که از نرمافزارهای تخصصی برای ثبت و گزارش اطلاعات استفاده میکند.

ویژگیها:

- سرعت بالا و دقت بالا

- قابلیت گزارشگیری لحظهای

- ارتباط مستقیم با ماژولهای مالیاتی و انبارداری

استناد قانونی:

طبق تبصره ماده ۹۷ قانون مالیاتهای مستقیم، اطلاعات مالی ذخیرهشده در نرمافزارهای حسابداری دارای اعتبار رسمی است مشروط بر اینکه امکان ارائه مدارک و مستندات به سازمان امور مالیاتی وجود داشته باشد.

اهداف اصلی سیستم حسابداری

✅ ثبت دقیق و قابل اعتماد تراکنشهای مالی

✅ تهیه گزارشهای مالی برای ذینفعان داخلی و خارجی

✅ کنترل فعال بر درآمدها و هزینهها برای کاهش خطا

✅ پشتیبانی از تصمیمگیری مالی و برنامهریزی استراتژیک

✅ رعایت الزامات قانونی از جمله ارائه اظهارنامه مالیاتی و دفاتر قانونی طبق مقررات سازمان امور مالیاتی کشور

در بسیاری از کسبوکارها، راهاندازی سیستم حسابداری تنها به نصب نرمافزار محدود میشود؛ در حالی که یک سیستم حسابداری استاندارد شامل تعریف فرآیندهای مالی، تعیین مسئولیتها، کنترلهای داخلی و روش ثبت اسناد نیز هست. اجرای درست این موارد باعث افزایش شفافیت مالی و کاهش خطاهای حسابداری خواهد شد.

ارکان و عوامل گرداننده سیستم حسابداری

| رکن | توضیح و نقش |

|---|---|

| منابع انسانی | شامل حسابداران و مدیران مالی که مسئول راهاندازی، کنترل و تحلیل دادههای مالی هستند. |

| اطلاعات مالی | تراکنشها و رویدادهای مالی که مبنای گزارشها قرار میگیرند. |

| استانداردها و قوانین حسابداری | طبق استانداردهای حسابداری ایران و آییننامه اجرایی سازمان حسابرسی (بهویژه بخشهای شماره ۱ و ۲). |

| ابزارهای سختافزاری | تجهیزات فیزیکی مانند کامپیوتر، ماشینحساب، چاپگر اسناد مالی. |

| نرمافزارهای حسابداری | برنامههایی مانند هلو، سپیدار و نرمافزار اختصاصی مهراز تراز برای مدیریت دقیق دادهها. |

| کنترلها و سیستم امنیتی | شامل سطوح دسترسی، رمزگذاری، نسخهپشتیبان و ممیزی داخلی. |

این شش رکن در کنار هم، ستون فقرات یک سیستم حسابداری موفق و قابل اعتماد را تشکیل میدهند.

نکات کلیدی برای راهاندازی سیستم حسابداری

🔹 انتخاب نوع سیستم بر اساس اندازه و نوع فعالیت شرکت (خدماتی، تولیدی یا بازرگانی)

🔹 رعایت کامل الزامات قانونی دفاتر و اسناد طبق ماده ۹۵ قانون مالیاتهای مستقیم

🔹 تهیه نرمافزار حسابداری معتبر با قابلیت گزارشهای مالیاتی دقیق

🔹 تعیین چارت حسابها مطابق استاندارد ملی حسابداری ایران

🔹 آموزش کارکنان و حسابداران جهت استفاده از سیستم

جمعبندی

راهاندازی و مرتبسازی سیستم حسابداری نهتنها یک الزام قانونی بلکه ضرورتی مدیریتی است. انتخاب نوع سیستم باید بر اساس حجم فعالیت، ساختار سازمانی و الزامات قانونی انجام شود.

در ایران، استفاده از سیستم حسابداری دوبل یا کامپیوتری برای شرکتهای متوسط و بزرگ بهترین گزینه است. اجرای درست این سیستم به معنای اطمینان از انطباق با قانون، کاهش ریسک مالیاتی و افزایش شفافیت مالی سازمان است.

در صورت نیاز به راهاندازی، اصلاح یا یکپارچهسازی سیستم حسابداری، تیم تخصصی مهراز تراز با تکیه بر دانش مالیاتی و تجربه اجرایی در انواع کسبوکارها آماده ارائه خدمات حرفهای است.

سوالات متداول

سیستم حسابداری مجموعهای از فرآیندها، ابزارها و استانداردهایی است که برای ثبت، طبقهبندی و گزارشگیری اطلاعات مالی استفاده میشود. وجود یک سیستم حسابداری منظم به کسبوکارها کمک میکند وضعیت مالی خود را بهدرستی تحلیل کرده و تصمیمات مدیریتی دقیقتری بگیرند.

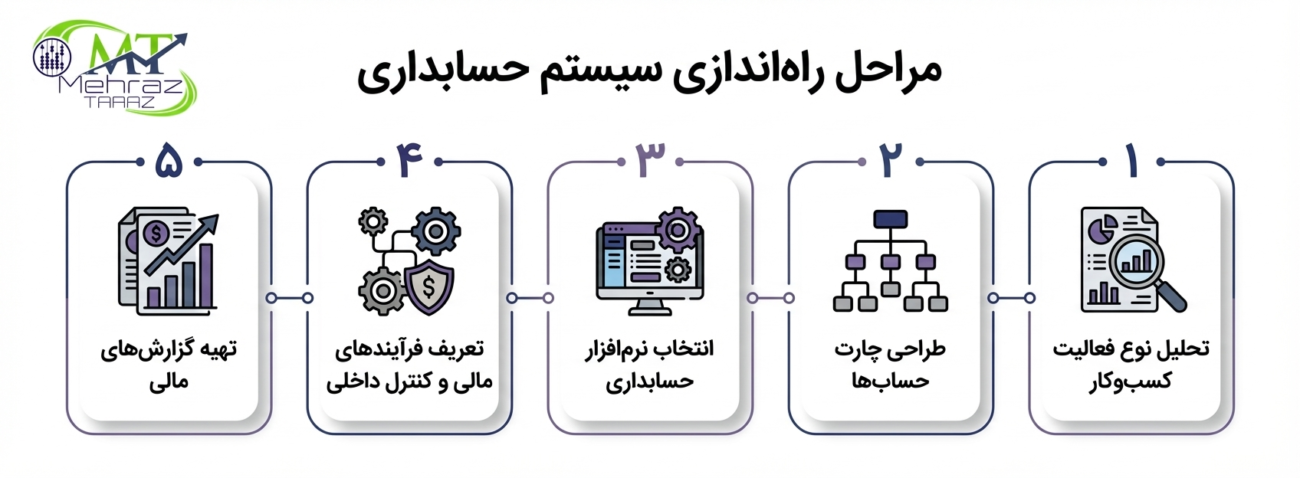

مهمترین مراحل راهاندازی سیستم حسابداری شامل تحلیل فعالیت شرکت، طراحی چارت حسابها، انتخاب نرمافزار حسابداری مناسب، تعریف فرآیندهای مالی، آموزش کارکنان و استقرار کنترلهای داخلی است.

چارت حسابها ساختار اصلی ثبت اطلاعات مالی در سیستم حسابداری است. اگر کدینگ حسابها بهدرستی طراحی نشود، تهیه گزارشهای مالی، تحلیل سود و زیان و تهیه اظهارنامه مالیاتی با مشکل مواجه خواهد شد.

در سیستم حسابداری یکطرفه، هر تراکنش تنها در یک حساب ثبت میشود؛ اما در سیستم حسابداری دوطرفه هر رویداد مالی حداقل در دو حساب (بدهکار و بستانکار) ثبت میشود. روش دوطرفه دقت بالاتری دارد و در شرکتها رایجتر است.

تقریباً همه کسبوکارها از فروشگاههای کوچک تا شرکتهای بزرگ به سیستم حسابداری نیاز دارند. هرچه حجم تراکنشهای مالی بیشتر باشد، اهمیت استفاده از سیستم حسابداری حرفهای بیشتر میشود.

کنترلهای داخلی مجموعهای از روشها و فرآیندها هستند که برای جلوگیری از خطا، تقلب و سوءاستفاده مالی در سازمان طراحی میشوند. این کنترلها باعث افزایش شفافیت و صحت اطلاعات مالی میشوند.

بله. طراحی ساختار حسابداری، تعریف چارت حسابها و اجرای فرآیندهای مالی نیازمند دانش تخصصی حسابداری و آشنایی با قوانین مالیاتی است. به همین دلیل بسیاری از شرکتها از خدمات مشاوران مالی و حسابداری استفاده میکنند.

از یک سیستم حسابداری استاندارد میتوان گزارشهای مهمی مانند ترازنامه، صورت سود و زیان، گردش حسابها، گزارش دریافت و پرداخت و گزارشهای مالیاتی استخراج کرد.

اگر گزارشهای مالی دقیق نباشند، اسناد مالی دچار خطا شوند یا شرکت در تهیه گزارشهای مالیاتی با مشکل مواجه شود، معمولاً زمان آن رسیده است که سیستم حسابداری بازبینی و اصلاح شود.