فیش حقوقی،راهنمای کامل اجزای فیش حقوقی، نحوه محاسبه حقوق و قوانین مرتبط

فیش حقوقی یکی از مهمترین اسناد مالی در هر سازمان، شرکت یا کسبوکار محسوب میشود. این سند نشاندهنده جزئیات کامل پرداخت حقوق و مزایای کارکنان در یک دوره زمانی مشخص است و نقش مهمی در شفافسازی روابط مالی میان کارفرما و کارکنان دارد.

در واقع فیش حقوقی فقط یک برگه ساده برای اعلام حقوق نیست؛ بلکه گزارشی دقیق از تمامی پرداختیها، مزایا، کسورات بیمه، مالیات و سایر تعهدات مالی مربوط به کارکنان است. همین موضوع باعث شده است که این سند در بسیاری از فرآیندهای قانونی، مالیاتی و حتی بانکی اهمیت زیادی داشته باشد.

کارکنان با بررسی فیش حقوقی میتوانند از میزان دقیق حقوق و مزایای خود مطلع شوند و در صورت وجود هرگونه مغایرت یا اشتباه، آن را پیگیری کنند. از طرف دیگر کارفرمایان نیز با تنظیم صحیح فیش حقوقی میتوانند تعهدات قانونی خود را در حوزه حقوق و دستمزد به درستی انجام دهند.

در بسیاری از موارد نیز فیش حقوقی به عنوان مدرکی برای اثبات میزان درآمد افراد مورد استفاده قرار میگیرد؛ برای مثال هنگام دریافت وام بانکی، اجاره مسکن، دریافت تسهیلات مالی یا ارائه مدارک شغلی.

در ادامه این مقاله به صورت کامل بررسی میکنیم که فیش حقوقی چیست، چه اطلاعاتی در آن ثبت میشود، اصطلاحات رایج آن کدامند و نحوه محاسبه حقوق و دستمزد چگونه انجام میشود.

فهرست مطالب

تعریف فیش حقوقی از منظر قانونی

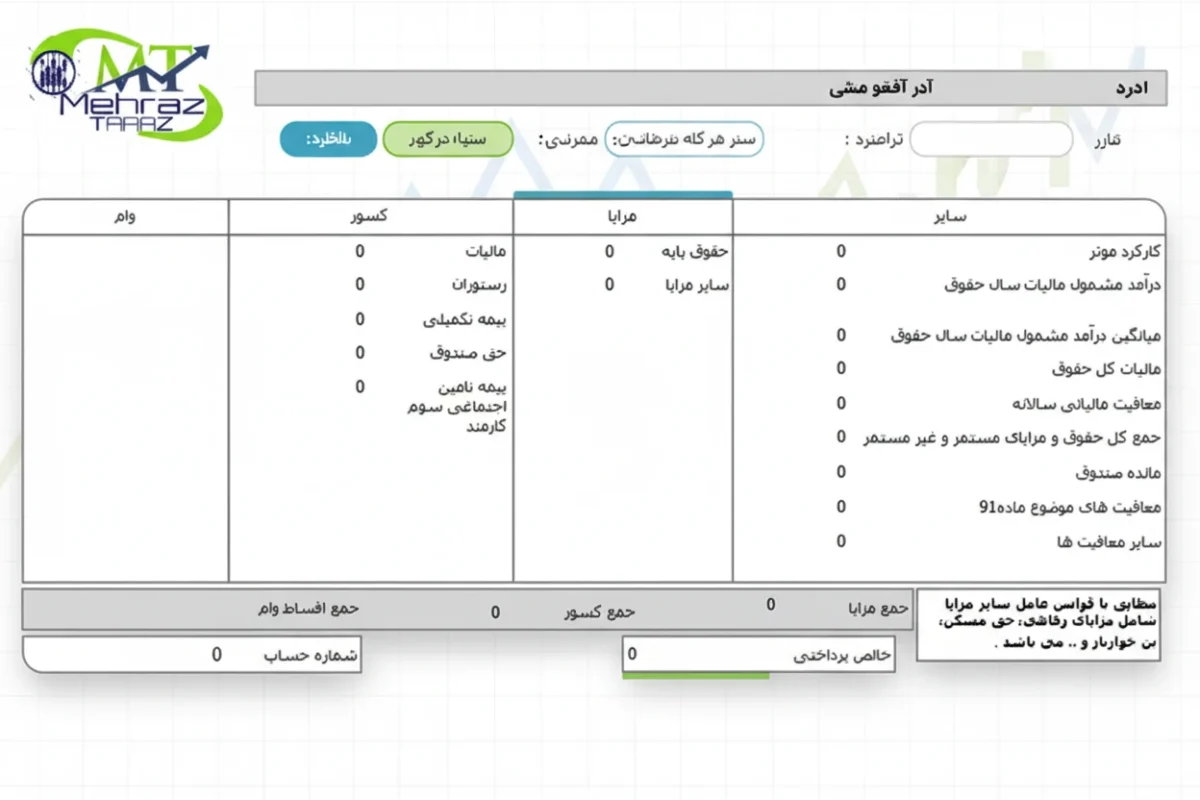

فیش حقوقی سندی است که در آن اطلاعات مربوط به دریافتیها و کسورات حقوق و دستمزد کارکنان در یک بازه زمانی مشخص (معمولاً ماهانه) ثبت میشود.

این سند معمولاً شامل موارد زیر است:

- اطلاعات هویتی و شغلی کارکنان

- اقلام دریافتی حقوق و مزایا

- کسورات قانونی و قراردادی

- جمع حقوق ناخالص

- جمع کسورات

- خالص پرداختی

از منظر حقوقی، فیش حقوقی میتواند به عنوان یکی از مستندات پرداخت حقوق در رسیدگیهای اداره کار، سازمان تأمین اجتماعی و سازمان امور مالیاتی مورد استفاده قرار گیرد.

به همین دلیل تنظیم دقیق آن باید بر اساس مقررات قانونی و استانداردهای حسابداری حقوق و دستمزد انجام شود.

یکی از مهمترین نکاتی که در تنظیم فیش حقوقی باید رعایت شود، تفکیک صحیح مزایای مشمول و غیرمشمول بیمه است. بسیاری از کارفرمایان به اشتباه همه مزایا را در محاسبه حق بیمه لحاظ میکنند یا برخی مزایای مشمول را از لیست بیمه حذف میکنند که در زمان بازرسی تأمین اجتماعی میتواند منجر به بدهی و جریمه شود.

مبانی قانونی محاسبه حقوق و دستمزد در ایران

محاسبه حقوق و دستمزد کارکنان در ایران بر اساس مجموعهای از قوانین و مقررات انجام میشود که مهمترین آنها عبارتاند از:

قانون کار

قانون کار به عنوان مهمترین مرجع تعیینکننده روابط کارگر و کارفرما، چارچوب کلی پرداخت حقوق و مزایا را مشخص میکند. مطابق ماده ۳۴ قانون کار، مزد شامل وجوه نقدی یا غیرنقدی است که در مقابل انجام کار به کارگر پرداخت میشود.

همچنین طبق ماده ۳۶ قانون کار، مزد ثابت شامل مجموع مزد شغل و مزایای ثابت پرداختی به تبع شغل است.

مصوبات شورای عالی کار

هر ساله شورای عالی کار حداقل دستمزد کارگران، مزایای رفاهی و برخی آیتمهای حقوقی را تعیین میکند. این مصوبات مبنای محاسبه بسیاری از اقلام فیش حقوقی مانند حداقل مزد، حق مسکن، بن کارگری و پایه سنوات هستند.

قانون تأمین اجتماعی

بر اساس قانون تأمین اجتماعی، کارفرمایان موظف هستند کارکنان خود را بیمه کرده و حق بیمه مربوطه را به سازمان تأمین اجتماعی پرداخت کنند. بخشی از این حق بیمه از حقوق کارکنان کسر میشود.

قانون مالیاتهای مستقیم

مطابق ماده ۸۲ قانون مالیاتهای مستقیم، درآمد حقوق کارکنان مشمول مالیات است و کارفرمایان موظف هستند مالیات حقوق را محاسبه، کسر و به سازمان امور مالیاتی پرداخت کنند.

اطلاعات درج شده در فیش حقوقی باید با لیست بیمه تأمین اجتماعی و لیست مالیات حقوق کاملاً مطابقت داشته باشد. هرگونه مغایرت در این اطلاعات در زمان رسیدگیهای مالیاتی و بیمهای میتواند برای شرکت مشکل ایجاد کند.

اطلاعات هویتی و اداری در فیش حقوقی

در ابتدای فیش حقوقی معمولاً اطلاعات هویتی و اداری کارکنان درج میشود تا سند صادر شده قابلیت استناد و پیگیری داشته باشد.

مهمترین اطلاعات این بخش عبارتاند از:

- نام شرکت یا کارگاه

- شماره یا کد کارگاه

- تاریخ صدور فیش حقوقی

- نام و نام خانوادگی کارمند

- کد ملی

- شماره پرسنلی

- سمت یا عنوان شغلی

- شماره بیمه تأمین اجتماعی

- شماره حساب بانکی

- تعداد روزهای کارکرد در ماه

در برخی سازمانها اطلاعات تکمیلی مانند واحد سازمانی یا محل خدمت نیز در این بخش ثبت میشود.

بخش دریافتیها در فیش حقوقی

بخش دریافتیها شامل تمامی مبالغی است که به عنوان حقوق و مزایا به کارکنان پرداخت میشود. این بخش نشاندهنده مجموع درآمد کارکنان پیش از اعمال کسورات قانونی است.

- حقوق پایه

حقوق پایه یا مزد مبنا اصلیترین جزء حقوق و دستمزد کارکنان است که بر اساس قرارداد کار و مصوبات شورای عالی کار تعیین میشود.

طبق ماده ۴۱ قانون کار، حداقل مزد باید با توجه به نرخ تورم و هزینههای زندگی کارگران تعیین شود.

حقوق پایه مبنای محاسبه بسیاری از مزایا و پرداختها مانند اضافه کاری، سنوات و حق اولاد محسوب میشود.

- پایه سنوات

پایه سنوات مبلغی است که به کارکنان دارای سابقه کار تعلق میگیرد. این مبلغ به منظور جبران سابقه کاری و افزایش انگیزه کارکنان در نظر گرفته شده است.

میزان پایه سنوات هر ساله توسط شورای عالی کار تعیین و اعلام میشود.

- کمک هزینه مسکن

کمک هزینه مسکن یکی از مزایای رفاهی کارگران است که مبلغ آن هر ساله توسط شورای عالی کار پیشنهاد و پس از تصویب هیئت وزیران اجرایی میشود.

این مبلغ به عنوان مزایای ثابت در فیش حقوقی درج میشود.

- بن کارگری (کمک هزینه اقلام مصرفی)

بن کارگری که به عنوان کمک هزینه معیشتی نیز شناخته میشود، یکی از مزایای ثابت کارگران است که به صورت ماهانه پرداخت میگردد.

هدف از این مزایا کمک به تأمین بخشی از هزینههای زندگی کارگران است.

- حق اولاد

طبق ماده ۸۶ قانون تأمین اجتماعی، کارگرانی که دارای حداقل ۷۲۰ روز سابقه پرداخت بیمه باشند، در صورت داشتن فرزند میتوانند از کمک هزینه اولاد بهرهمند شوند.

میزان این کمک هزینه برای هر فرزند معادل سه برابر حداقل مزد روزانه کارگر است.

- اضافه کاری

مطابق ماده ۵۹ قانون کار، ارجاع کار اضافی به کارگر تنها با توافق طرفین امکانپذیر است و برای هر ساعت اضافه کاری باید ۴۰ درصد بیشتر از مزد عادی پرداخت شود.

طبق مقررات قانون کار، برای هر ساعت اضافه کاری باید ۴۰ درصد بیشتر از مزد عادی پرداخت شود. در بسیاری از شرکتها این موضوع به درستی محاسبه نمیشود و در زمان شکایت کارگری میتواند موجب مطالبه مابهالتفاوت حقوق شود.

- حق مأموریت

طبق ماده ۴۶ قانون کار، در صورتی که کارگر برای انجام وظایف شغلی به خارج از محل کار اعزام شود، کارفرما موظف است فوقالعاده مأموریت را پرداخت کند.

- جمع حقوق ناخالص

جمع حقوق ناخالص به مجموع تمامی اقلام دریافتی قبل از اعمال کسورات گفته میشود.

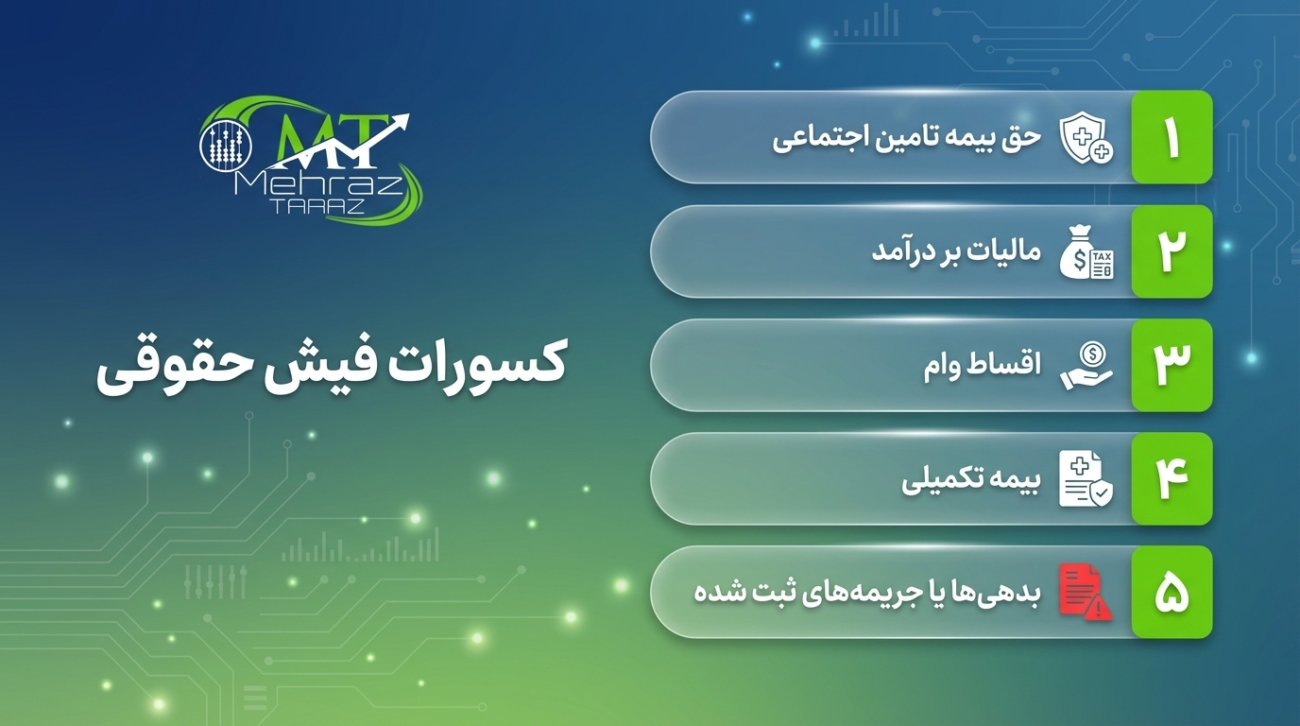

بخش کسورات در فیش حقوقی

کسورات شامل مبالغی است که بر اساس قوانین یا توافقات از حقوق کارکنان کسر میشود.

- بیمه سهم کارگر

مطابق مقررات سازمان تأمین اجتماعی، ۷ درصد از حقوق مشمول بیمه به عنوان سهم کارگر از حقوق وی کسر میشود.

کارفرما نیز موظف است سهم کارفرما و بیمه بیکاری را به سازمان تأمین اجتماعی پرداخت کند.

- مالیات حقوق

بر اساس ماده ۸۵ قانون مالیاتهای مستقیم، درآمد حقوق کارکنان پس از کسر معافیتهای قانونی مشمول مالیات خواهد بود.

کارفرما مکلف است مالیات حقوق را از دریافتی کارکنان کسر و به سازمان امور مالیاتی پرداخت کند.

مالیات حقوق باید بر اساس معافیت سالانه و نرخهای پلکانی قانون مالیاتهای مستقیم محاسبه شود. محاسبه اشتباه مالیات حقوق میتواند منجر به جرائم مالیاتی برای کارفرما شود.

- اقساط وام

در صورتی که کارکنان از کارفرما یا صندوق سازمان وام دریافت کرده باشند، اقساط آن از حقوق ماهانه کسر میشود.

- مساعده

مساعده مبلغی است که کارمند پیش از موعد دریافت حقوق از کارفرما دریافت میکند و در پایان ماه از حقوق وی کسر خواهد شد.

نحوه محاسبه حقوق و دستمزد

محاسبه حقوق و دستمزد معمولاً بر اساس تعداد روزهای کارکرد و مزد روزانه انجام میشود.

فرمول کلی محاسبه حقوق ماهانه به صورت زیر است:

حقوق ماهانه = مزد روزانه × تعداد روزهای کارکرد

نحوه محاسبه اضافه کاری

برای محاسبه اضافه کاری ابتدا باید مزد هر ساعت کار مشخص شود.

مزد هر ساعت کار:

مزد روزانه ÷ 7.33

مبلغ هر ساعت اضافه کاری:

(مزد روزانه ÷ 7.33) × 1.4

حقوق خالص پرداختی

پس از محاسبه مجموع دریافتیها و کسر کسورات، مبلغ نهایی که به کارمند پرداخت میشود مشخص خواهد شد.

حقوق خالص پرداختی = جمع حقوق ناخالص − مجموع کسورات

این مبلغ همان رقمی است که در پایان هر ماه به حساب کارکنان واریز میشود.

اهمیت تنظیم صحیح فیش حقوقی برای شرکتها

تنظیم صحیح فیش حقوقی علاوه بر ایجاد شفافیت در روابط کاری، نقش مهمی در جلوگیری از بروز مشکلات قانونی دارد. بسیاری از جرائم مالیاتی و بیمهای شرکتها ناشی از اشتباه در محاسبه حقوق و دستمزد کارکنان است.

برخی از رایجترین خطاهای مشاهده شده در فیشهای حقوقی عبارتاند از:

- محاسبه نادرست اضافه کاری

- عدم تفکیک مزایای مشمول و غیرمشمول بیمه

- اعمال اشتباه معافیتهای مالیاتی

- ثبت نادرست مزایای رفاهی

- اشتباه در محاسبه سهم بیمه کارکنان

چنین خطاهایی در زمان رسیدگی سازمان تأمین اجتماعی یا سازمان امور مالیاتی میتواند منجر به جریمههای قابل توجهی برای کسبوکارها شود.

فیش حقوقی یکی از مهمترین اسناد مالی در شرکتها محسوب میشود و در زمان رسیدگیهای اداره کار، سازمان تأمین اجتماعی و سازمان امور مالیاتی مورد بررسی قرار میگیرد. نگهداری منظم این اسناد اهمیت زیادی دارد.

ضرورت استفاده از خدمات تخصصی در محاسبه حقوق و دستمزد

با توجه به پیچیدگی مقررات قانون کار، قوانین بیمه و مقررات مالیاتی، محاسبه صحیح حقوق و دستمزد نیازمند دانش تخصصی و تجربه در حوزه حسابداری است.

بسیاری از کسبوکارها به همین دلیل فرآیند محاسبه حقوق و دستمزد، تهیه فیش حقوقی، ارسال لیست بیمه و محاسبه مالیات حقوق را به مجموعههای تخصصی حسابداری و مالیاتی واگذار میکنند.

مجموعه مهراز تراز با ارائه خدمات تخصصی در حوزه حسابداری، حقوق و دستمزد و امور مالیاتی، فرآیند محاسبه حقوق کارکنان، تهیه فیش حقوقی استاندارد، تنظیم لیست بیمه و محاسبه مالیات حقوق را برای شرکتها و کسبوکارها انجام میدهد.

در بسیاری از موارد، شرکتها زمانی متوجه اشتباهات محاسباتی در فیشهای حقوقی خود میشوند که پرونده آنها توسط سازمان امور مالیاتی یا سازمان تأمین اجتماعی مورد بررسی قرار گرفته است. در چنین شرایطی اصلاح خطاها میتواند هزینههای قابل توجهی به همراه داشته باشد.

به همین دلیل استفاده از خدمات تخصصی در حوزه حسابداری و مالیاتی میتواند از بروز بسیاری از مشکلات قانونی جلوگیری کرده و امنیت مالی کسبوکارها را افزایش دهد.

با مهراز تراز

اگر میخواهید محاسبه حقوق و دستمزد کارکنان، تهیه فیش حقوقی استاندارد، ارسال لیست بیمه و مالیات حقوق در کسبوکار شما بدون خطا و مطابق آخرین مقررات انجام شود، کارشناسان مجموعه مهراز تراز آماده ارائه خدمات تخصصی مالی، مالیاتی و حسابداری به شرکتها و کسبوکارها هستند.

سوالات متداول

اجزای اصلی شامل حقوق پایه که بر اساس استانداردهای وزارت کار تعیین میشود، مزایای قانونی مانند کمک هزینه عائلهمندی و اولاد، کسوراتی مانند مالیات و بیمه و مالیاتها است.

فیش حقوقی سندی است که جزئیات مربوط به حقوق و دستمزد، مزایا، کسورات و مالیاتهای یک کارمند در یک دوره زمانی مشخص (معمولاً ماهانه) را نشان میدهد. این سند به کارکنان امکان میدهد تا از حقوق قانونی و تعهدات مالی خود آگاه باشند.

حقوق پایه که توسط وزارت کار تعیین میشود، بهعنوان بخش اساسی و غیرقابل تغییر حقوق، نقش کلیدی در تعیین کل درآمد کارمندان دارد. این مبلغ مبنای محاسبه سایر مزایا و کسورات قرار میگیرد و اطمینان میدهد که کارکنان دستمزد منصفانهای دریافت میکنند.

اگرچه در قانون کار به صورت مستقیم الزام صریحی برای تحویل فیش حقوقی به کارگر ذکر نشده است، اما طبق مواد مختلف قانون کار و همچنین مقررات سازمان تأمین اجتماعی، کارفرما موظف است نحوه محاسبه حقوق و مزایای کارکنان را به صورت شفاف ثبت و مستند نگهداری کند. فیش حقوقی در عمل مهمترین سند اثبات پرداخت حقوق و مزایا محسوب میشود و در بسیاری از اختلافات کارگری و کارفرمایی در اداره کار به عنوان یکی از مدارک اصلی بررسی میگردد. همچنین در زمان رسیدگیهای بیمهای یا مالیاتی، ارائه مستندات حقوق و دستمزد از جمله فیش حقوقی میتواند از بروز جریمههای سنگین جلوگیری کند. به همین دلیل بسیاری از شرکتها برای جلوگیری از خطاهای قانونی، تنظیم و کنترل فیشهای حقوقی خود را به مجموعههای تخصصی حسابداری مانند مهراز تراز واگذار میکنند.

خیر. بر اساس بخشنامههای سازمان تأمین اجتماعی، برخی از مزایا مشمول کسر حق بیمه هستند و برخی دیگر غیرمشمول بیمه محسوب میشوند. به عنوان مثال حقوق پایه، اضافهکاری، حق شیفت و بسیاری از مزایای مستمر مشمول بیمه هستند، در حالی که مواردی مانند عیدی، سنوات پایان کار، کمک هزینه سفر و برخی مزایای رفاهی غیرمشمول بیمه محسوب میشوند. اشتباه در تشخیص مزایای مشمول و غیرمشمول بیمه یکی از رایجترین خطاهای شرکتها در تنظیم فیش حقوقی است که در زمان حسابرسی بیمه میتواند منجر به مطالبه بدهی و جریمههای قابل توجه شود. استفاده از مشاوره تخصصی در این حوزه میتواند ریسک چنین خطاهایی را به حداقل برساند.

مالیات حقوق بر اساس ماده ۸۲ قانون مالیاتهای مستقیم بر درآمد حقوق کارکنان اعمال میشود. ابتدا مجموع درآمد مشمول مالیات مشخص شده و سپس معافیت سالانه مالیات حقوق از آن کسر میگردد. مبلغ باقیمانده بر اساس نرخهای پلکانی مالیاتی محاسبه میشود. کارفرما موظف است مالیات محاسبه شده را از حقوق کارکنان کسر کرده و در موعد مقرر به سازمان امور مالیاتی پرداخت کند. اشتباه در محاسبه مالیات حقوق یا ارسال نادرست لیست مالیات حقوق میتواند موجب تعلق جرائم مالیاتی برای کارفرما شود. به همین دلیل بسیاری از شرکتها فرآیند محاسبه مالیات حقوق و تنظیم فیشهای حقوقی را به کارشناسان مالیاتی واگذار میکنند.

کسورات حقوق کارکنان تنها در چارچوب قوانین کار، مقررات مالیاتی و توافقات قراردادی قابل انجام است. مواردی مانند حق بیمه سهم کارگر، مالیات حقوق یا اقساط وامهای دریافتی معمولاً از جمله کسورات قانونی محسوب میشوند. اما کسر مبالغی خارج از این موارد بدون توافق کارمند میتواند موجب ایجاد اختلافات کارگری و حتی طرح شکایت در مراجع حل اختلاف اداره کار شود. بنابراین ثبت دقیق و شفاف تمامی کسورات در فیش حقوقی اهمیت بسیار زیادی دارد.

اشتباه در محاسبه حقوق و مزایا میتواند پیامدهای مختلفی برای کارفرما ایجاد کند. از جمله مهمترین این موارد میتوان به مطالبه بدهی بیمهای از سوی سازمان تأمین اجتماعی، جرائم مالیاتی ناشی از محاسبه نادرست مالیات حقوق، ایجاد اختلافات کارگری در اداره کار و حتی تحمیل هزینههای اصلاح لیستهای بیمه و مالیات اشاره کرد. بسیاری از کسبوکارها زمانی متوجه این اشتباهات میشوند که پرونده آنها توسط سازمانهای نظارتی بررسی شده است. به همین دلیل استفاده از خدمات تخصصی حسابداری و حقوق و دستمزد میتواند از بروز چنین مشکلاتی جلوگیری کند.

محاسبه حقوق و دستمزد تنها ثبت چند عدد در یک نرمافزار حسابداری نیست، بلکه فرآیندی تخصصی است که باید همزمان با قوانین کار، مقررات تأمین اجتماعی، بخشنامههای مالیاتی و مصوبات شورای عالی کار هماهنگ باشد. کوچکترین اشتباه در این فرآیند میتواند هزینههای قابل توجهی برای شرکتها ایجاد کند. به همین دلیل بسیاری از کسبوکارها ترجیح میدهند امور مربوط به حقوق و دستمزد، تهیه فیش حقوقی، تنظیم لیست بیمه و محاسبه مالیات حقوق را به مجموعههای تخصصی مانند مهراز تراز بسپارند تا این فرآیند با دقت، سرعت و مطابق آخرین مقررات انجام شود.