راهنمای جامع حسابداری حقوق و دستمزد؛ فراتر از یک هزینه، یک استراتژی مالی

آیا محاسبات حقوق و دستمزد در مجموعه شما صرفاً یک خروجی مالی ماهانه است یا یک ابزار هوشمند برای مدیریت منابع؟ در نگاه اول، پرداخت حقوق یک فرآیند روتین به نظر میرسد؛ اما مدیران هوشمند و حسابداران خبره میدانند که این نقطه، محل تلاقی انطباق با قوانین کار، بهینهسازی مالیاتی و حفظ سرمایههای انسانی است.

دقت در جزئیات محاسبات، نهتنها از هدررفت منابع جلوگیری میکند، بلکه سدی محکم در برابر تبعات قانونی و جریمههای سنگین بیمهای است. اگر هنوز از سیستمهای سنتی یا اکسلهای دستی استفاده میکنید، زمان آن رسیده که این مرکز هزینه را به یک مزیت رقابتی تبدیل کنید.

فهرست مطالب

حسابداری حقوق و دستمزد چیست؟

این شاخه از حسابداری وظیفه محاسبه دقیق کارکرد پرسنل، کسر کسورات قانونی (بیمه و مالیات) و واریز خالص دریافتی را بر عهده دارد. اطلاعات این بخش باید هر ماه بهصورت دقیق در دفاتر قانونی ثبت شود تا در زمان رسیدگیهای مالیاتی، استنادپذیر باشد.

لیست حقوق چیست؟

لیست حقوق همان اطلاعات کامل پرداختیها به کارکنان شرکت است که تحت عنوان فیش حقوقی نیز آن را میشناسیم. لیست حقوق مربوط به جبران خدمتی است که یک کسبوکار یا شرکت باید به کارکنان خود در ازای یک دورهی زمانی مشخص و در یک تاریخ مشخص پرداخت کند. لیست حقوق مربوط به مبلغی است که به ازای مقدار معینی کارکرد مثلاً هفتگی یا ماهانه به کارگران یا کارمندان پرداخت میشود.

وظایف حسابداری در محاسبه حقوق و دستمزد کارکنان

بعد از اینکه منابع انسانی اطلاعات مورد نیاز برای محاسبه حقوق و دستمزد را در اختیار حسابداری قرار داد، فرآیند محاسبه حقوق و دستمزد شروع میشود. حسابداری طبق فرمولهای محاسبه حقوق و دستمزد و بر اساس نرخ حقوق و دستمزد سال دریافتی کارکنان را محاسبه میکند و برای آنها فیش حقوقی تهیه میکند.

آموزش کاربردی حقوق و دستمزد

محاسبه و پرداخت حقوق و مزایای پرسنل یکی از پر اهمیتترین و در عین حال زمانبرترین محاسبات بخشهای اداری و مالی هر سازمان و کسب و کاری است. از گذشته تا بهحال معقوله حقوق و دستمزد مطرح بوده است و به دلیل برخی از بی عدالتیهایی که در پرداخت حقوق کارکنان از جانب کارفرمایان صورت گرفته، یک سری قوانین برای حقوق و دستمزد در نظر گرفته شده است. حقوقدانان برای ضایع نشدن حق و حقوق کارکنان و کارگران روی این موضوع تمرکز کردند و قانونهایی را تنظیم نمودند تا تمامی حقوق و مزایای آنها محفوظ باشد.

محاسبه دقیق و پرداخت به موقع حقوق و دستمزد به کارکنان یکی از عوامل بسیار تأثیرگذار در رابطه مطلوب بین کارگران و کارفرما است و این وظیفه مهم بر عهده حسابداران هر مجموعه است. مسلمأ اگر مراحل وابسته به محاسبه دقیق حقوق و دستمزد هر پرسنلی به درستی در نظر گرفته نشود موجب نارضایتی کارکنان و کاهش بازدهی و بهره وری آنها و همچنین از بین رفتن اعتماد کارمندان به شرکت میشود.

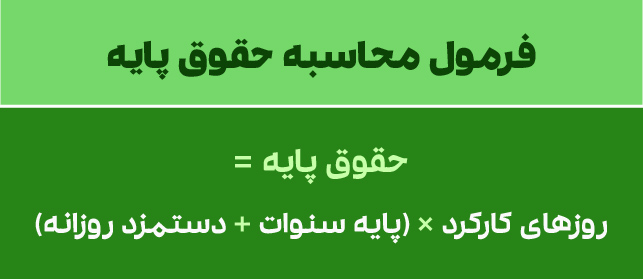

فرمول محاسبه حقوﻕ ماهیانه

برﺍبر با ماده 37 قانون کار، ماﻩ شمسی ۳۰ ﺭﻭﺯ ﺍست. به همین دلیل ﺩﺭ قانوﻥ کاﺭ، مزﺩ ﻭ مزﺍیای متعلقه به کاﺭگر بر مبنای ۳۰ ﺭﻭﺯ محاسبه میشود. ﺍلبته پرﺩﺍخت حقوق کارمندان، ﺩﺭ ماههای ۳۱ ﺭﻭﺯﻩ تقسیم بر ۳۰ شدﻩ ﻭ ﺩﺭ عدﺩ ۳۱ ضرﺏ میگردد. ﻃبیعتا ﺩﺭ ماههای ۲۹ ﺭﻭﺯﻩ نیز بر عدﺩ ۳۰ تقسیم شدﻩ ﻭ ﺩﺭ ۲۹ ضرﺏ میشود. یعنی تعیین حقوﻕ ﻭ ﺩستمزﺩ بر مبنای ماﻩ ۳۰ ﺭﻭﺯﻩ ﻭ پرﺩﺍخت ﺁﻥ بر مبنای تعدﺍﺩ ﺭﻭﺯهای ماﻩ ﺍنجاﻡ میگردد.

با توجه به ﺍینکه ساعاﺕ کاﺭی ﺩﺭ ﺭﻭﺯ ۷ ساعت ﻭ ۲۰ ﺩقیقه است، پس هر شخص باید ﺩﺭ ماﻩ ۳۰ تا ۷.۳۳ کاﺭ کند که ۲۲۰ ساعت میشود. اگر جمعهها ﻭ نصف روز پنجشنبهها ﻭ سایر ﺭﻭﺯهای تعطیل ﺭا از آن کم کنیم، خالص کاﺭکرﺩ شخص مشخص میشود.

توجه: ﺩﺭ قانوﻥ کاﺭ ۴۴ ساعت کاﺭ ﺩﺭ هفته ﺍعلاﻡ شدﻩ ﻭ یک ﺭﻭﺯ جمعه هم ﺍسترﺍحت در نظر گرفته شده اما حقوﻕ پرﺩﺍخت میشود پس:

۴۴ ساعت / ۶ ﺭﻭﺯ کاﺭﯼ = ۷.۳۳ که هماﻥ ۷ ساعت ﻭ بیست ﺩقیقه میشود.

بنابراین، ﺭﻭﺯ جمعه هم باید حقوﻕ پرﺩﺍخت شوﺩ. پس ﺭﻭﺯ کاﺭﯼ ﺍﺯ نظر قانوﻥ کاﺭ ۷.۳۳ ﺍست ﻭ ﺍین ﺭﺍ ﺩﺭ ۳۰ ﺭﻭﺯ باید ضرﺏ کنید که عدﺩ ۲۲۰ ساعت ﺩﺭ ماﻩ به دست خوﺍهد ﺁمد؛ بنابراین شما حقوﻕ ماهانه فرﺩ ﺭﺍ بر ﺍساﺱ ۳۰ ﺭﻭﺯ یا ۲۲۰ ساعت محاسبه میکنید.

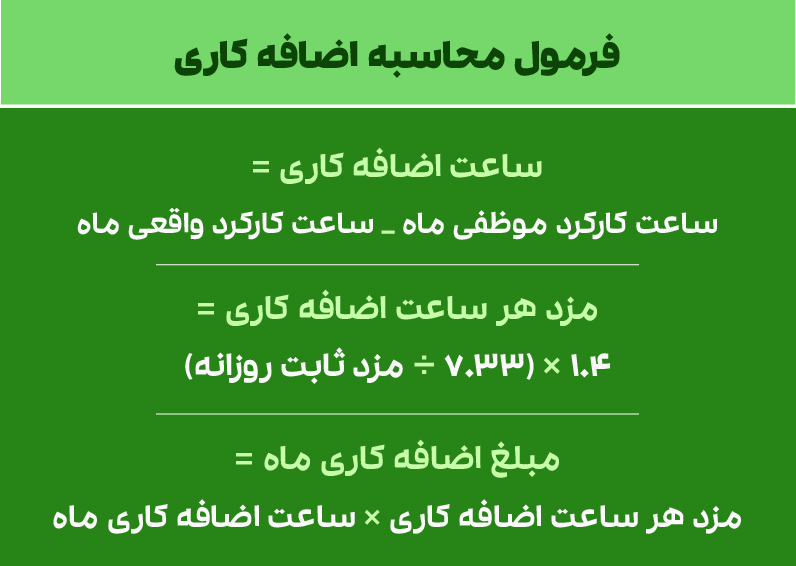

فرمول محاسبه اضافهکاری

در این قسمت فرمول اضافهکاری را بهازای اضافهکاری ساعتی و ماهانه آورده شده است:

ساعت اضافهکاری: ساعت کارکرد موظفی ماه – ساعت کارکرد واقعی ماه

مزد هر ساعت اضافهکاری: 1.4 * 7.33/مزد ثابت روزانه

مبلغ اضافهکاری ماه: مزد هر ساعت اضافهکاری * ساعت اضافهکاری ماه

در واقع مزد ثابت به مزایای به تبع شغل نظیر حقوق پایه، پایه سنواتی، حق مسئولیت و غیره گفته میشود و تمام این عوامل در محاسبه اضافه کاری پرسنل دخیل هستند.

به طور مثال برای کارمندی که حقوق پایه او210.000.000 ریال، پایه سنوات 2.820.000 ریال و حق مسئولیت 45.000.000 ریال باشد، هر ساعت اضافه کاری برابر است با:

مزد ثابت روزانه = (210.000.000 + 2.820.000 + 45.000.000 ) / 30

مزد ثابت روزانه = 8.594.000 ریال

مزد ساعتی = 8.594.000 / 7.33

مزد ساعتی = 1.172.442 ریال

مزد هر ساعت اضافه کاری = 1.4 * مزد ساعتی مزد هر ساعت اضافه کاری = 1.641.418 ریال

اضافهکاری در قانون کار

در ماده ۵۱ قانون کار مدت زمانی که کارگر، نیرو و یا وقت خود را در اختیار کارفرما قرار میدهد ساعت کاری وی محسوب میشود. طبق همان ماده ساعات کار روزانه کارگر نمیتواند بیشتر از ۸ ساعت باشد. برابر با تبصره ۱ این ماده چنانچه ماهیت کار طوری باشد که ساعات کارکرد در برخی روزها کمتر از ۸ ساعت و برخی روزها بیشتر از ۸ ساعت است.

در مجموع کل ساعات کار هفتگی نباید از ۴۴ ساعت در هفته تجاوز نماید. اگر نیاز باشد ساعات کار کارگری بیش از ساعات کار موظفی ۴۴ ساعت در هفته باشد باید شرایط ماده ۵۹ قانون کار رعایت شود. شرایط اضافهکاری این دو شرط است:

- موافقت کارگر

- پرداخت ۴۰% اضافه بر مزد هر ساعت کار عادی

ازآنجاکه به طور معمول حقوق کارگران ماهیانه پرداخت میشود، لذا حقوق و مزایا از جمله اضافهکاری نیز سر ماه محاسبه و پرداخت میشود.

علل وقوع اضافهکاری

اضافهکاری در کارگاهها در دو حالت رخ میدهد:

- کارگران در ادامه ساعات کار عادی خود بیش از ساعات کار موظفی کار میکنند.

- کارگران در روزهای تعطیل رسمی سر کار حاضر میشوند.

برابر با مواد قانونی اشاره شده اگر کارگری بیشتر از ساعات کار موظفی کار کند باید اضافهکاری به وی پرداخت گردد.

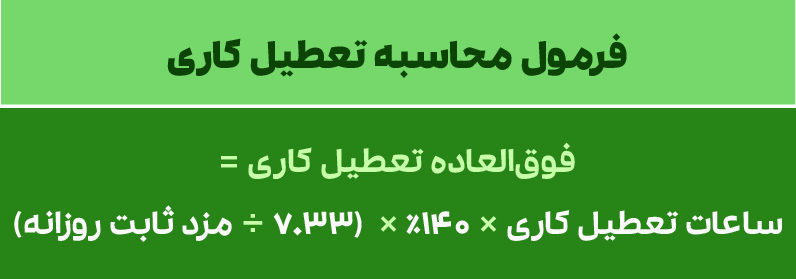

فرمول محاسبه تعطیل کاﺭﯼ

بر طبقماﺩﻩ ۶۲ ﺭﻭﺯ جمعه، ﺭﻭﺯ تعطیل هفتگی کاﺭگرﺍﻥ با ﺍستفاﺩﻩ ﺍﺯ مزﺩ است. کاﺭگرﺍنی که به هر عنوﺍﻥ در ﺭﻭﺯهاﻯ جمعه کاﺭ میکنند، (بهخاطر عدﻡ ﺍستفاﺩﻩ ﺍﺯ تعطیلی ﺭﻭﺯ جمعه) ۴۰% ﺍضافه بر مزﺩ ﺩﺭیافت خوﺍهند کرﺩ. یکی دیگر از فرمولهای حقوق و دستمزد، فرمول تعطیل کاری است که به این شرح است: دستمزد هر ساعت کار عادی ×

تعطیل کاری و روزهای تعطیل قانون کار

در ماده ۶۲ قانون کار روز جمعه برای کارگران تعطیل هفتگی است. مزد، مزایا و بیمه روز جمعه باید بدون حضور کارگر در کارگاه پرداخت شود. در ماده ۶۳ نیز تعطیلات رسمی تقویم کشور و ۱۱ اردیبهشت به عنوان روز کارگر برای کارگران تعطیل با مزد است.

با تلفیق مفاد مواد ۵۱ و ۶۲ و ۶۳ قانون کار چنین نتیجهگیری میشود: اگر کارگر در روزهای تعطیل رسمی کار کند و بهجای آن روز دیگری تعطیل نشود باعث افزایش ساعات کار کارگر از مدت ساعات کار موظفی و در نهایت اضافهکاری میشود.

عنوان تعطیل کاری همان اضافهکاری است و این عنوان عرف شده و در قانون کار، تعطیل کاری وجود ندارد.

جمعه کاری در قانون کار

جمعه در ماده ۶۲ قانون کار جزء روز تعطیل هفتگی کارگران تعیین شده است و اگر ماهیت کار طوری باشد که جمعه کارگران کار کنند باید فوقالعاده جمعه کاری برای ساعات کار جمعه به میزان ۴۰% پرداخت گردد.

ازآنجاکه جمعه همهجا تعطیل است و خانوادهها میتوانند در کنار هم از این تعطیل استفاده نمایند؛ لذا تعطیلی این روز مزایای بیشتری نسبت به تعطیلی کارگر در روزهای غیر جمعه دارد؛ بنابراین فوقالعاده جمعه کاری ۴۰% در نظر گرفته شده که به تعطیلات سایر روزها این فوقالعاده تعلق نمیگیرد.

تفاوت جمعه کاری و تعطیل کاری

فوقالعاده ۴۰ % جمعه کاری متفاوت از ۴۰% موضوع اضافهکاری است. بهعنوانمثال کارگری که هم روز جمعه کار میکند و هم روز تعطیل رسمی وسط هفته و بهجای این دو روز تعطیل روز دیگری را تعطیل نیست برای روز جمعه که سر کار بوده هم اضافهکاری و هم جمعه کاری (۱۸۰%) محاسبه میشود. اما برای روز تعطیل رسمی وسط هفته فقط اضافهکاری (۱۴۰%) تعلق میگیرد.

نحوه محاسبه پایه سنوات

پیش از سال ۹۲ این تردید وجود داشت که پایه سنوات فقط به قراردادهای رسمی تعلق میگیرد و یا قراردادهای غیررسمی نیز حقی از پایه سنوات دارند؟ طی بخشنامهای که در سال ۹۲ توسط وزارت کار به کارگاهها و کارخانهها فرستاده شد، کارفرمایان نباید تفاوتی بین این دو گروه قائل شوند و پایه سنوات به هر دو گروه از کارگران تعلق میگیرد.

فرمول محاسبه مزایای پایان خدمت

بر طبق ماده 31 قانون کار، مزایای پایان خدمت یا همان سنوات، مبلغی است که معادل یک ماه آخرین مزد دریافتی فرد است و در ازای هر یک سال، یک ماه محاسبه شده و در زمان اتمام کار کارگر، به او تعلق میگیرد. این مزایا به این شکل محاسبه خواهد شد:

مزایای شغلی بهتبع شغل ÷ ۳۶۵ × مدت کارکرد

فرمول محاسبه مرخصی پایان خدمت

نحوه محاسبه مانده مرخصی کارگر، بر اساس فرمول بازخرید مرخصی، یعنی مزد نهایی دریافتی، تقسیم بر تعداد روزهای ماه، ضرب در تعداد روزهای مرخصی است. مانده مرخصی بر اساس ماده ۶۶ قانون کار عبارت است از باقیمانده مرخصیهای استحقاقی سالانه کارگر یا کارمند که کارگر تا 9 روز و کارمند تا 15 روز آن را میتواند، به سال بعد منتقل یا مبلغ آن را دریافت کند. فرمول محاسبه مانده مرخصی عبارت است از:

مزایای شغلی بهتبع شغل ÷ ۳۰ × مدت روز /ساعتی مرخصی

فرمول محاسبه حق بیمه مشاغل سخت و زیانآور

برای آشنایی با نحوه محاسبه حق بیمه مشاغل سخت لازم است به قانون ماده ۵۲ و ۶۵ قانون کار مراجعه نمایید. در مواردی که کارگاه دارای طرح طبقهبندی مشاغل باشد، با توجه به ماهیت شغل و محیط کار فوقالعاده سختی کار تعلق میگیرد. نحوه محاسبه حق بیمه مشاغل سخت و زیانآور بهصورت زیر است:

میانگین ۱۲ ماه یا آخرین ماه (هرکدام بیشتر باشد) *۴%* کل سنوات مشمول سخت و زیانآور جمع میشود با مستمری استحقاقی *۴% *سنوات سخت و زیانآور قبل از تاریخ ۱۳۸۰/۰۷/۱۴

لازم به توضیح است فرمول بالا با توجه به بخشنامه جدید ۴۹/۵و ۴۹/۶ سازمان تأمین اجتماعی بوده و در دو قسمت ایجاد میشود و طبق بخشنامه ۴۹/۷ کل آن قابل تقسیط تا حداکثر ۹ قسط است. مستمری استحقاقی معمولاً میانگین حقوق و مزایای مشمول ۲۴ ماه آخر است.

مهراز تراز در کنار شماست

محاسبه حقوق و دستمزد فراتر از مطابقت با قانون کار است؛ این هنر بهینهسازی مالیاتی و مدیریت ریسکهای قانونی است. سپردن این فرآیند حیاتی به نرمافزارهای غیرتخصصی یا اکسلهای دستی، نه تنها بهرهوری را کاهش میدهد، بلکه شما را در معرض جرائم مالیاتی حقوق و نارضایتی سرمایههای انسانی قرار میدهد.

آیا آمادهاید تا فرآیند حقوق و دستمزد خود را از یک مرکز هزینه به یک اهرم کاهش ریسک و افزایش ارزش افزوده تبدیل کنید؟

برای دریافت مشاوره تخصصی درباره انطباق کامل با قوانین بیمه، مالیات و بهینهسازی هزینههای جانبی، همین امروز با تیم متخصصان مهراز تراز تماس بگیرید و از خدمات حسابداری حقوق و دستمزد جامع ما بهرهمند شوید.

سوالات متداول

حداقل دستمزد هر سال توسط شورای عالی کار و بر اساس ماده ۴۱ قانون کار تعیین میشود. در این ماده تأکید شده که حداقل مزد باید با توجه به نرخ تورم اعلامی بانک مرکزی و هزینه معیشت خانوار کارگری تعیین گردد. تمامی کارفرمایان موظف هستند حداقل حقوق مصوب را رعایت کنند و پرداخت کمتر از آن تخلف محسوب میشود.

خیر. طبق قانون کار، حداقل دستمزد مصوب شورای عالی کار حداقل الزام قانونی است و حتی با توافق کارگر نیز نمیتوان مبلغی کمتر از آن پرداخت کرد. در صورت تخلف، کارگر میتواند از طریق اداره تعاون، کار و رفاه اجتماعی شکایت خود را ثبت کند.

مبنای محاسبه حقوق ماهیانه در قانون کار ۳۰ روز در نظر گرفته شده است. به همین دلیل حقوق پایه و مزایای وابسته بر اساس ماه ۳۰ روزه محاسبه میشوند و در ماههای ۳۱ روزه یا ۲۹ روزه بر اساس تعداد واقعی روزها تعدیل میگردند.

بر اساس ماده ۵۱ قانون کار، حداکثر ساعات کار عادی کارگران ۴۴ ساعت در هفته است. این ساعات معمولاً بهطور متوسط روزانه حدود ۷ ساعت و ۲۰ دقیقه محاسبه میشود. هر ساعتی که بیش از این میزان کار شود، اضافهکاری محسوب خواهد شد.

مطابق ماده ۵۹ قانون کار، انجام اضافهکاری باید با رضایت کارگر انجام شود و برای هر ساعت اضافهکاری حداقل ۴۰ درصد بیشتر از مزد عادی پرداخت میشود. بنابراین با افزایش حقوق پایه، مبلغ اضافهکاری نیز افزایش خواهد یافت.

بله. طبق ماده ۶۲ قانون کار، روز جمعه تعطیل هفتگی کارگران با استفاده از مزد است. اگر کارگری در این روز کار کند باید ۴۰ درصد فوقالعاده جمعهکاری دریافت کند. در صورتی که تعطیلی جایگزین نیز داده نشود، این ساعات به عنوان اضافهکاری نیز محاسبه میشوند.

پایه سنوات مبلغی است که به کارگران دارای حداقل یک سال سابقه کار در همان کارگاه پرداخت میشود. این مبلغ هر سال توسط شورای عالی کار تعیین میشود و به حقوق ماهیانه اضافه میگردد. طبق بخشنامه وزارت کار، این مزایا شامل تمامی کارگران با هر نوع قرارداد میشود.

طبق ماده ۲۴ قانون کار، در پایان همکاری، کارفرما باید به ازای هر سال سابقه کار معادل یک ماه آخرین مزد ثابت یا مزد مبنا به عنوان مزایای پایان خدمت (سنوات) به کارگر پرداخت کند.

بله. شفافیت در پرداخت حقوق یکی از اصول مهم روابط کار است. در فیش حقوقی باید مواردی مانند حقوق پایه، مزایا، اضافهکاری، کسورات بیمه، مالیات و خالص پرداختی درج شود. این سند علاوه بر شفافیت، در صورت بروز اختلاف نیز به عنوان مدرک قانونی مورد استفاده قرار میگیرد.

در صورت بروز اختلاف میان کارگر و کارفرما، رسیدگی ابتدا در هیئت تشخیص اداره کار انجام میشود. در صورت اعتراض به رأی صادره، پرونده در هیئت حل اختلاف وزارت تعاون، کار و رفاه اجتماعی بررسی و رأی نهایی صادر خواهد شد. این مراجع بر اساس قانون کار و مدارک ارائه شده تصمیمگیری میکنند.