صورتهای مالی یکی از مهمترین ابزارهای گزارشگری مالی در هر واحد اقتصادی محسوب میشوند که وضعیت مالی، عملکرد و جریانهای نقدی یک کسبوکار را در یک دوره زمانی مشخص نشان میدهند. این گزارشها بر اساس استانداردهای حسابداری و مقررات قانونی تهیه میشوند و نقش بسیار مهمی در شفافیت مالی شرکتها دارند.

در واقع صورتهای مالی زبان مشترک تحلیل وضعیت اقتصادی یک کسبوکار هستند. مدیران، سرمایهگذاران، بانکها، سهامداران و حتی سازمان امور مالیاتی کشور از این گزارشها برای ارزیابی عملکرد مالی شرکتها استفاده میکنند. به همین دلیل تهیه صحیح و اصولی صورتهای مالی نه تنها یک اقدام حسابداری بلکه یک الزام مهم قانونی و مدیریتی برای بسیاری از شرکتها محسوب میشود.

بر اساس ماده ۲۳۲ قانون تجارت، هیئتمدیره شرکتها موظف است در پایان هر سال مالی صورتهای مالی شرکت را تهیه کرده و برای بررسی و تصویب در اختیار مجمع عمومی صاحبان سهام قرار دهد. این صورتهای مالی باید نشاندهنده وضعیت واقعی داراییها، بدهیها، سرمایه و عملکرد مالی شرکت باشند.

در صورتی که اطلاعات مالی به صورت نادرست یا غیرواقعی ارائه شود، ممکن است مدیران شرکت در برابر سهامداران و مراجع قانونی مسئول شناخته شوند. به همین دلیل تهیه و تنظیم صورتهای مالی باید با دقت بالا و بر اساس اصول حرفهای حسابداری انجام شود.

فهرست مطالب

صورتهای مالی چیست؟ کالبدشکافی هویت مالی یک بنگاه اقتصادی

در دنیای حرفهای تجارت، صورتهای مالی (Financial Statements) صرفاً مجموعهای از جداول و اعداد نیستند؛ بلکه «شناسنامه اعتبار» و «نقشه راه» هر واحد تجاری محسوب میشوند. اگر بخواهیم تعریفی دقیق ارائه دهیم، صورتهای مالی خروجی نهایی فرآیند حسابداری هستند که کلیه تراکنشهای مالی، عملیات تأمین مالی (Financing) و استراتژیهای سرمایهگذاری (Investment) را در قالبی استاندارد و قابل مقایسه خلاصه میکنند.

این گزارشها، تصویر شفافی از صورت وضعیت مالی (ترازنامه) شرکت در یک مقطع زمانی خاص و عملکرد مالی آن در یک دوره مشخص را به ذینفعان ارائه میدهند.

ارکان سهگانه در تنظیم گزارشهای مالی حرفهای

یک گزارش مالی معتبر که توسط متخصصان مهراز تراز تدوین میشود، باید بر سه رکن اساسی استوار باشد تا هم ارزش آموزشی داشته باشد و هم از منظر قانونی قابل اتکا باشد:

۱. انعکاس دقیق حاصل فعالیت در یک دوره زمانی (Performance)

صورتهای مالی باید نشان دهند که بنگاه اقتصادی در یک بازه مالی (ماهانه، فصلی یا سالانه) چه میزان ارزشافزوده خلق کرده است. این تنها شامل ثبت درآمدها نیست، بلکه به معنای تخصیص صحیح هزینهها به درآمدهای مرتبط بر اساس اصل تطابق است. این بخش برای تحلیلگران، حکم «سنجش نبض» بقای شرکت را دارد.

۲. انطباق کامل با استانداردهای گزارشگری و اصول حسابداری (Compliance)

گزارشهای مالی بدون رعایت استانداردهای حسابداری ملی ایران (یا IFRS در سطح بینالمللی) فاقد وجاهت قانونی هستند. رعایت این اصول باعث میشود که اطلاعات مالی «قابل اتکا»، «عاری از جانبداری» و «منصفانه» باشند. از منظر قانونی، صورتهای مالی که طبق استانداردها تهیه نشده باشند، در زمان رسیدگیهای مالیاتی (ماده ۹۷ و ۱۱۰ ق.م.م) یا حسابرسیهای مستقل، مردود شناخته شده و ریسکهای سنگینی را متوجه مدیران میکنند.

۳. قدرت پیشبینی و قابلیت مقایسه (Decision Making)

هدف غایی از تهیه صورتهای مالی، فراهم کردن بستری برای سرمایهگذاری هوشمندانه و افزایش اعتبار نزد بانکها و شرکای تجاری است. یک صورت مالی حرفهای به ذینفعان اجازه میدهد:

- روند سودآوری شرکت را در سالهای مختلف مقایسه کنند.

- جریانات نقدی آتی را پیشبینی کرده و ریسک عدم نقدینگی را مدیریت نمایند.

- وضعیت شرکت خود را با رقبا در همان صنعت (Benchmarking) ارزیابی کنند.

🛡️ یادداشت قانونی: چرا استاندارد بودن صورت مالی «حیاتی» است؟

طبق ماده ۲۳۲ لایحه اصلاحی قانون تجارت و استاندارد حسابداری شماره ۱، صورتهای مالی باید تصویری «مطلوب» از وضعیت مالی واحد تجاری ارائه دهند. هرگونه دستکاری یا عدم رعایت استانداردهای پذیرفته شده حسابداری، نه تنها منجر به رد دفاتر مالیاتی و محرومیت از معافیتها میشود، بلکه میتواند مسئولیتهای مدنی و کیفری برای هیئتمدیره و مدیرعامل به همراه داشته باشد. در مهراز تراز، تمامی گزارشها با عبور از فیلترهای کنترلی چندلایه، با بالاترین سطح ضریب اطمینان قانونی تهیه میگردند.

هدف از تهیه صورتهای مالی؛ شفافیت در خدمت مدیریت و قانون

چرا یک واحد تجاری پس از هزاران تراکنش در طول سال، ملزم به ارائه چند صفحه گزارش نهایی است؟ پاسخ در «فلسفه شفافیت» نهفته است. هدف بنیادین از تهیه صورتهای مالی، ارائه اطلاعاتی طبقهبندی شده و فشرده از وضعیت مالی (ثروت)، عملکرد مالی (سودآوری) و انعطافپذیری مالی (توان تغییر) یک بنگاه اقتصادی است.

طبق اصول پذیرفتهشده حسابداری، اطلاعات خام مالی به تنهایی فاقد ارزش تصمیمگیری هستند. این هنر «طبقهبندی» و «تجزیه و تحلیل» است که به این اعداد روح میبخشد تا استفادهکنندگان نهایی (اعم از مدیران، سرمایهگذاران و ممیزین مالیاتی) بتوانند قضاوتی آگاهانه داشته باشند.

صورتهای مالی به زبان ساده: ردیابی نبض پول

اگر بخواهیم پیچیدگیهای حسابداری را کنار بگذاریم، صورتهای مالی به سه سوال حیاتی پاسخ میدهند:

- منابع تأمین مالی: پول از کجا آمده است؟ (حقوق صاحبان سهام یا وامهای بانکی)

- تخصیص منابع: پول در کجا هزینه یا سرمایهگذاری شده است؟ (خرید تجهیزات، موجودی کالا یا هزینههای جاری)

- موقعیت فعلی: در حال حاضر چه مقدار نقدینگی و دارایی در اختیار داریم؟

معرفی ۴ صورت مالی اساسی؛ ارکان چهارگانه گزارشگری

بر اساس استاندارد حسابداری شماره ۱ ایران، یک مجموعه کامل از صورتهای مالی که توسط مهراز تراز تدوین میگردد، شامل موارد زیر است:

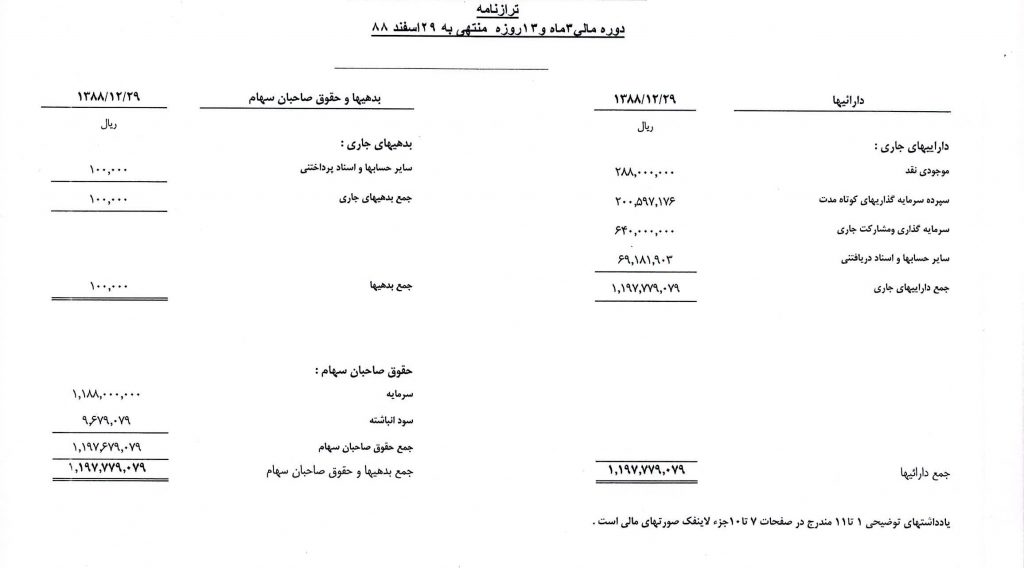

۱. صورت وضعیت مالی (ترازنامه – Balance Sheet)

ترازنامه مانند یک «عکس فوری» (Snapshot) از وضعیت شرکت در یک لحظه زمانی معین است. این صورت مالی نشان میدهد که شرکت چه داراییهایی دارد (حقوقی که متعلق به شرکت است) و در مقابل، چه بدهیهایی به اشخاص ثالث یا سهامداران دارد.

- فرمول طلایی: دارایی = بدهی + حقوق مالکانه.

۲. صورت سود و زیان (Profit and Loss Statement)

این گزارش، «فیلم عملکرد» شرکت در طول یک دوره مالی است. سود و زیان نشان میدهد که فعالیتهای عملیاتی و غیرعملیاتی شرکت چقدر منجر به خلق ثروت شده است. تفاوت اصلی خدمات مهراز تراز در اینجا مشخص میشود؛ جایی که ما با مدیریت هزینهها و شناسایی دقیق درآمدها، تصویر واقعی سودآوری شما را ترسیم میکنیم.

۳. صورت جریان وجوه نقد (Cash Flow Statement)

بسیاری از شرکتهای سودآور به دلیل «بحران نقدینگی» ورشکست میشوند! این صورت مالی نشان میدهد که پول نقد واقعاً چگونه در شرکت گردش کرده است. تمایز بین سود حسابداری و نقدینگی واقعی در این گزارش مشخص میشود و برای بانکها جهت اعطای وام، حیاتیترین سند محسوب میگردد.

۴. صورت سود و زیان جامع (Comprehensive Income)

این گزارش تکمیلی، تمامی تغییرات در حقوق صاحبان سرمایه را که ناشی از مواردی بجز معاملات با مالکان است (مانند تجدید ارزیابی داراییها یا سود و زیان تسعیر ارز) نمایش میدهد. این بخش برای هلدینگها و شرکتهای بزرگ که دارای داراییهای ارزی یا ثابت هستند، اهمیت فوقالعادهای دارد.

💡 نکته استراتژیک: چرا طبقهبندی اطلاعات یک «الزام قانونی» است؟

بر اساس ماده ۱۵ قانون محاسبات عمومی و استانداردهای حسابداری، عدم رعایت طبقهبندی صحیح در صورتهای مالی میتواند منجر به “ارائه اطلاعات گمراهکننده” شود. اگر هزینههای سرمایهای (که باید در ترازنامه بیایند) به اشتباه در صورت سود و زیان به عنوان هزینه جاری ثبت شوند، مالیات شرکت به ظاهر کاهش مییابد اما در زمان رسیدگی، این مورد منجر به برگشت هزینه و جریمه سنگین کتمان سود خواهد شد. متخصصان مهراز تراز با کدینگ استاندارد، مانع از بروز این تداخلهای پرریسک میشوند.

آیا ترازنامه شما بازتابدهنده ارزش واقعی برند و داراییهای شماست؟ گاهی یک تجدید ارزیابی هوشمندانه در صورتهای مالی (طبق استانداردهای جدید)، میتواند قدرت چانهزنی شما را در مناقصات و دریافت تسهیلات تا چندین برابر افزایش دهد. با ما در تماس باشید تا ظرفیتهای پنهان صورتهای مالیتان را فعال کنیم.

تنظیم این ۴ صورت مالی، انتهای کار نیست؛ بلکه آغاز مسیر است. ما در مهراز تراز با تکیه بر دانش روز حسابداری:

- گزارشهایی تهیه میکنیم که کمترین نرخ «بندهای شرط» را در گزارشهای حسابرسی داشته باشند.

- با تحلیل نسبتهای استخراج شده از این ۴ صورت مالی، نقاط بحرانی کسبوکار شما را پیش از وقوع فاجعه شناسایی میکنیم.

- اطمینان حاصل میکنیم که صورتهای مالی شما نهتنها مورد تأیید اداره مالیات، بلکه مورد تحسین بانکها برای ارتقای رتبه اعتباری شما باشد.

اجزای صورتهای مالی چیست؟ بررسی ساختار گزارشهای مالی استاندارد

برای درک دقیق گزارشگری مالی، ابتدا باید بدانیم اجزای صورتهای مالی شامل چه بخشهایی هستند. صورتهای مالی در واقع مجموعهای از گزارشهای ساختاریافتهاند که اطلاعات مالی یک واحد تجاری را بهصورت طبقهبندیشده، قابل تحلیل و قابل اتکا در اختیار استفادهکنندگان قرار میدهند.

طبق استاندارد حسابداری شماره ۱ ایران (نحوه ارائه صورتهای مالی)، یک مجموعه کامل از صورتهای مالی شامل چند گزارش اصلی است که هر کدام بُعد خاصی از وضعیت مالی شرکت را نمایش میدهند. این اجزا به مدیران، سرمایهگذاران، بانکها و حتی سازمان امور مالیاتی کمک میکنند تا درک دقیقی از عملکرد اقتصادی یک شرکت داشته باشند.

مهمترین اجزای صورتهای مالی عبارتاند از:

• ترازنامه (صورت وضعیت مالی)

• صورت سود و زیان

• صورت سود و زیان جامع

• صورت جریان وجوه نقد

• یادداشتهای توضیحی صورتهای مالی

در ادامه هر یک از این اجزا را به صورت تخصصی بررسی میکنیم.

۱. ترازنامه (صورت وضعیت مالی)

ترازنامه یکی از مهمترین اجزای صورتهای مالی است که وضعیت مالی یک واحد تجاری را در یک مقطع زمانی مشخص نشان میدهد. این گزارش مشخص میکند که شرکت چه میزان دارایی در اختیار دارد و این داراییها از چه منابعی تأمین شدهاند.

به بیان سادهتر، ترازنامه پاسخ سه سؤال اساسی را مشخص میکند:

- شرکت چه داراییهایی دارد؟

- چه میزان بدهی دارد؟

- چه مقدار از داراییها متعلق به صاحبان سرمایه است؟

ساختار ترازنامه بر پایه معادله بنیادی حسابداری شکل میگیرد:

داراییها = بدهیها + حقوق صاحبان سهام

این معادله نشان میدهد که تمام منابع اقتصادی یک شرکت یا از طریق بدهی تأمین شدهاند یا از طریق سرمایه صاحبان شرکت.

اجزای اصلی ترازنامه

داراییها

داراییها منابع اقتصادی تحت کنترل واحد تجاری هستند که انتظار میرود در آینده منافع اقتصادی ایجاد کنند.

داراییها معمولاً به دو دسته تقسیم میشوند:

داراییهای جاری

داراییهایی که انتظار میرود در مدت کوتاه (معمولاً کمتر از یک سال) به وجه نقد تبدیل شوند، مانند:

- موجودی نقد

- حسابها و اسناد دریافتنی

- موجودی کالا

- پیشپرداختها

داراییهای غیرجاری یا ثابت

داراییهایی که برای استفاده بلندمدت در عملیات شرکت نگهداری میشوند، مانند:

- داراییهای ثابت مشهود (زمین، ساختمان، ماشینآلات)

- داراییهای نامشهود (حق امتیاز، نرمافزار، برند)

- سرمایهگذاریهای بلندمدت

بدهیها

بدهیها تعهدات مالی واحد تجاری نسبت به اشخاص یا مؤسسات دیگر هستند.

از مهمترین اقلام بدهی میتوان به موارد زیر اشاره کرد:

- حسابها و اسناد پرداختنی

- تسهیلات و وامهای بانکی

- مالیات پرداختنی

- ذخیره مزایای پایان خدمت کارکنان

- بدهیهای بلندمدت

حقوق صاحبان سهام

این بخش نشاندهنده سهم مالکان از داراییهای شرکت پس از کسر بدهیها است و شامل مواردی مانند:

- سرمایه ثبت شده

- اندوختهها

- سود (زیان) انباشته

حداقل اقلام قابل ارائه در ترازنامه

طبق استانداردهای حسابداری، در صورت وجود، ترازنامه باید حداقل شامل اقلام زیر باشد:

- داراییهای ثابت مشهود

- داراییهای نامشهود

- سرمایهگذاریها

- موجودی مواد و کالا

- حسابها و اسناد دریافتنی تجاری

- سایر حسابهای دریافتنی

- موجودی نقد

- حسابها و اسناد پرداختنی تجاری

- سایر حسابهای پرداختنی

- ذخیره مالیات

- ذخیره مزایای پایان خدمت کارکنان

- بدهیهای بلندمدت

- سرمایه و اندوختهها

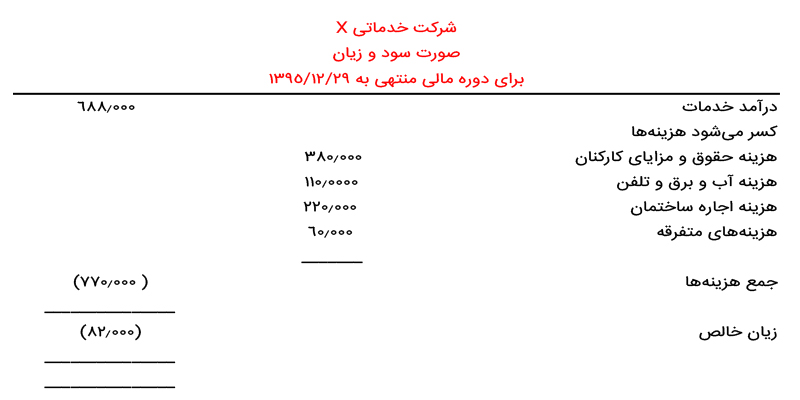

۲. صورت سود و زیان

یکی دیگر از اجزای مهم صورتهای مالی، صورت سود و زیان است که عملکرد مالی شرکت را در یک دوره زمانی مشخص نشان میدهد.

در واقع این گزارش مشخص میکند:

- شرکت چه مقدار درآمد کسب کرده است

- چه میزان هزینه متحمل شده است

- در نهایت سود یا زیان خالص شرکت چقدر بوده است

صورت سود و زیان به نوعی گزارش عملکرد مدیریتی شرکت محسوب میشود، زیرا نتیجه تصمیمات اقتصادی مدیران در این گزارش منعکس میگردد.

اجزای اصلی صورت سود و زیان

بر اساس استاندارد ارائه صورتهای مالی، این گزارش حداقل باید شامل اقلام زیر باشد:

- درآمدهای عملیاتی

- هزینههای عملیاتی

- سود یا زیان عملیاتی

- هزینههای مالی

- سایر درآمدها و هزینههای غیرعملیاتی

- مالیات بر درآمد

- سود یا زیان فعالیتهای عادی

- اقلام غیرمترقبه

- سود یا زیان خالص دوره

از جمله مهمترین هزینههایی که در این گزارش ثبت میشوند میتوان به موارد زیر اشاره کرد:

- بهای تمام شده کالا یا خدمات

- هزینههای اداری و فروش

- هزینههای مالی

- هزینههای غیرعملیاتی

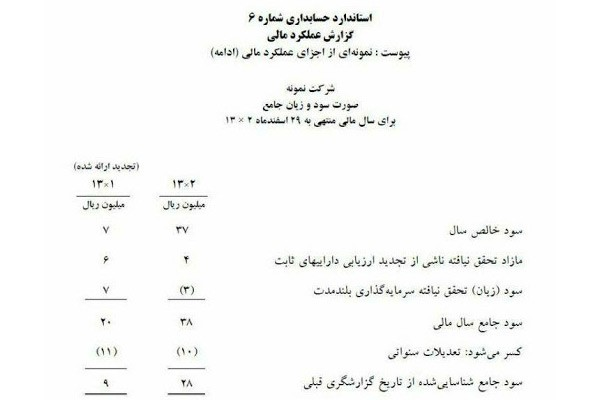

۳. صورت سود و زیان جامع

صورت سود و زیان جامع یکی دیگر از اجزای اصلی صورتهای مالی است که تمام تغییرات مربوط به حقوق صاحبان سرمایه را در یک دوره مالی نشان میدهد؛ البته به جز معاملات مستقیم با مالکان (مانند افزایش سرمایه یا تقسیم سود).

این گزارش در واقع مکمل صورت سود و زیان است و نشان میدهد که چه درآمدها یا هزینههایی طبق استانداردهای حسابداری مستقیماً در حقوق صاحبان سهام ثبت شدهاند.

اجزای صورت سود و زیان جامع

در این گزارش معمولاً اقلام زیر ارائه میشود:

- سود یا زیان خالص دوره (برگرفته از صورت سود و زیان)

- سایر درآمدها و هزینههای شناساییشده

- تعدیلات سنواتی

برخی از مهمترین مواردی که در صورت سود و زیان جامع منعکس میشوند عبارتاند از:

- مازاد تجدید ارزیابی داراییهای ثابت

- تعدیلات مربوط به سرمایهگذاریها

- برخی تغییرات ارزش داراییها یا بدهیها طبق استانداردهای حسابداری

۴. صورت جریان وجوه نقد

صورت جریان وجوه نقد گزارشی است که ورود و خروج واقعی پول نقد در یک واحد تجاری را طی یک دوره مالی نشان میدهد.

از آنجا که در حسابداری تعهدی ممکن است سود گزارش شده با جریان واقعی پول متفاوت باشد، این گزارش به مدیران کمک میکند تا وضعیت واقعی نقدینگی شرکت را بررسی کنند.

در بسیاری از موارد، بانکها و سرمایهگذاران برای بررسی توان بازپرداخت بدهیها، بیشتر از صورت سود و زیان به صورت جریان وجوه نقد توجه میکنند.

بخشهای اصلی صورت جریان وجوه نقد

این گزارش معمولاً شامل سه بخش اصلی است:

جریانهای نقدی ناشی از فعالیتهای عملیاتی

شامل جریانهای نقدی حاصل از فعالیت اصلی شرکت مانند:

- دریافت وجه از مشتریان

- پرداخت به تأمینکنندگان

- پرداخت حقوق کارکنان

جریانهای نقدی ناشی از فعالیتهای سرمایهگذاری

شامل خرید و فروش داراییهای بلندمدت مانند:

- خرید ماشینآلات

- فروش داراییهای ثابت

- سرمایهگذاری در شرکتهای دیگر

جریانهای نقدی ناشی از فعالیتهای تأمین مالی

شامل دریافت یا بازپرداخت منابع مالی مانند:

- دریافت وام

- بازپرداخت تسهیلات

- افزایش سرمایه

- پرداخت سود سهام

نکته تخصصی برای مدیران کسبوکار

بسیاری از شرکتها تصور میکنند تهیه صورتهای مالی تنها برای ارائه به اداره مالیات است، در حالی که تحلیل حرفهای همین گزارشها میتواند نقاط ضعف مالی، مشکلات نقدینگی و حتی فرصتهای افزایش سودآوری را مشخص کند. در عمل بسیاری از مشکلات مالیاتی و بانکی شرکتها ناشی از تنظیم غیرحرفهای همین صورتهای مالی است. به همین دلیل در مجموعه مهراز تراز علاوه بر تهیه صورتهای مالی استاندارد، تحلیل مدیریتی این گزارشها نیز ارائه میشود تا مدیران بتوانند تصمیمات مالی دقیقتر و کمریسکتری اتخاذ کنند.

نکات مهم درباره صورتهای مالی اساسی

صورتهای مالی زمانی ارزش واقعی خود را نشان میدهند که بهدرستی تهیه، طبقهبندی و تحلیل شوند. بسیاری از مدیران تصور میکنند تنظیم صورتهای مالی صرفاً یک الزام قانونی برای ارائه به سازمان امور مالیاتی یا بانکها است؛ در حالی که در عمل این گزارشها مهمترین ابزار برای تحلیل وضعیت اقتصادی، ارزیابی عملکرد مدیریت و تصمیمگیریهای مالی محسوب میشوند.

برای اینکه صورتهای مالی بتوانند چنین نقشی را ایفا کنند، رعایت مجموعهای از اصول و نکات حرفهای در تهیه و ارائه آنها ضروری است.

۱. اطلاعات صورتهای مالی باید ساده، شفاف و مختصر ارائه شوند

یکی از اصول مهم در گزارشگری مالی این است که اطلاعات ارائه شده در صورتهای مالی باید قابل فهم، خلاصه و در عین حال کامل باشند.

در حسابداری حرفهای، اطلاعات زمانی بااهمیت (Material) تلقی میشوند که ارائه یا عدم ارائه آنها بتواند بر تصمیمات استفادهکنندگان صورتهای مالی تأثیر بگذارد. به عبارت دیگر اگر حذف یا تغییر یک اطلاعات مالی بتواند تصمیم یک مدیر، سرمایهگذار یا اعتباردهنده را تغییر دهد، آن اطلاعات بااهمیت محسوب میشود و باید در صورتهای مالی افشا گردد.

به همین دلیل در تنظیم صورتهای مالی، حسابداران تلاش میکنند اطلاعات مالی را به گونهای ارائه دهند که:

- برای مدیران و تصمیمگیران قابل درک باشد

- تصویر واقعی از عملکرد شرکت ارائه دهد

- امکان مقایسه بین دورههای مختلف مالی را فراهم کند

۲. اهمیت اطلاعات مالی در تصمیمگیری اقتصادی

یکی از مهمترین معیارهای تشخیص اهمیت در صورتهای مالی، تأثیر آن اطلاعات بر تصمیمگیری استفادهکنندگان است.

استفادهکنندگان صورتهای مالی شامل گروههای مختلفی هستند، از جمله:

- مدیران شرکت

- سرمایهگذاران

- بانکها و مؤسسات مالی

- سازمان امور مالیاتی

- حسابرسان

هر یک از این گروهها بر اساس اطلاعات ارائه شده در صورتهای مالی تصمیمات اقتصادی مهمی اتخاذ میکنند؛ برای مثال:

- بانکها بر اساس صورتهای مالی درباره اعطای تسهیلات تصمیم میگیرند.

- سرمایهگذاران میزان سودآوری شرکت را ارزیابی میکنند.

- مدیران درباره توسعه فعالیتها یا کاهش هزینهها تصمیمگیری میکنند.

بنابراین دقت و شفافیت اطلاعات مالی نقش مستقیمی در کیفیت تصمیمات اقتصادی دارد.

۳. رعایت اصل محافظهکاری در گزارشگری مالی

یکی از اصول مهم در حسابداری که در تهیه صورتهای مالی باید رعایت شود، اصل محافظهکاری (Conservatism) است.

بر اساس این اصل، صورتهای مالی باید به گونهای تهیه شوند که:

- از خوشبینی یا بزرگنمایی در گزارش وضعیت مالی شرکت جلوگیری شود

- احتمال ایجاد سودهای غیرواقعی یا موهوم کاهش یابد

به همین دلیل در عمل:

- داراییها معمولاً با حداقل ارزش قابل اتکا گزارش میشوند

- هزینهها با بیشترین برآورد منطقی ثبت میشوند

این رویکرد باعث میشود سود گزارش شده واقعبینانه باشد و از ایجاد تصویر غیرواقعی از وضعیت مالی شرکت جلوگیری شود.

برای مثال اگر احتمال کاهش ارزش یک دارایی وجود داشته باشد، طبق اصل محافظهکاری باید این کاهش ارزش در صورتهای مالی منعکس شود؛ حتی اگر هنوز به طور کامل تحقق نیافته باشد.

۴. صورتهای مالی بدون تحلیل، ارزش مدیریتی محدودی دارند

نکته بسیار مهمی که اغلب نادیده گرفته میشود این است که تهیه صورتهای مالی به تنهایی نمیتواند بیانگر وضعیت واقعی یک شرکت باشد.

ارزش واقعی این گزارشها زمانی مشخص میشود که:

- اطلاعات آنها تحلیل شود

- نسبتهای مالی محاسبه گردد

- روند عملکرد شرکت در دورههای مختلف بررسی شود

به همین دلیل مدیران حرفهای تنها به مشاهده اعداد در ترازنامه یا صورت سود و زیان اکتفا نمیکنند، بلکه با تجزیه و تحلیل صورتهای مالی تلاش میکنند نقاط قوت و ضعف کسبوکار را شناسایی کنند.

در بسیاری از شرکتها، تحلیل صحیح همین گزارشها میتواند:

- مشکلات نقدینگی را پیش از بحران مشخص کند

- هزینههای غیرضروری را شناسایی کند

- مسیر افزایش سودآوری را روشن سازد

نکته مدیریتی مهم

بسیاری از کسبوکارها صورتهای مالی را صرفاً برای رفع تکلیف قانونی تهیه میکنند، در حالی که همین گزارشها میتوانند به عنوان یک ابزار قدرتمند برای تحلیل وضعیت مالی و برنامهریزی آینده شرکت استفاده شوند. در مجموعه مهراز تراز علاوه بر تهیه استاندارد صورتهای مالی، تحلیل تخصصی این گزارشها نیز ارائه میشود تا مدیران بتوانند بر اساس دادههای واقعی درباره سرمایهگذاری، توسعه کسبوکار و مدیریت هزینهها تصمیمگیری کنند.

نیاز شرکتها به تجزیه و تحلیل اجزای صورتهای مالی

صورتهای مالی اساسی مانند ترازنامه، صورت سود و زیان، صورت سود و زیان جامع و صورت جریان وجوه نقد از مهمترین منابع اطلاعاتی برای بررسی وضعیت اقتصادی یک شرکت محسوب میشوند. این گزارشها نهتنها برای مدیران شرکت، بلکه برای سرمایهگذاران، اعتباردهندگان و تحلیلگران مالی نیز اهمیت زیادی دارند.

در بازارهای مالی، سرمایهگذاران همواره به دنبال فرصتهایی هستند که بتوانند در یک بازه زمانی مشخص بازدهی مناسب و سودآوری قابل قبول برای آنها ایجاد کند. از سوی دیگر مدیران و مالکان شرکتها نیز تلاش میکنند با بهبود عملکرد مالی، ارزش شرکت را افزایش داده، سرمایهگذاران جدید جذب کنند و زمینه توسعه فعالیتهای اقتصادی خود را فراهم سازند.

در واقع اگرچه اهداف این گروهها ممکن است در ظاهر متفاوت به نظر برسد، اما در عمل همه آنها یک هدف مشترک دارند و آن افزایش سودآوری و بهبود وضعیت مالی شرکت است. دستیابی به این هدف بدون تحلیل دقیق اطلاعات مالی و برنامهریزی اصولی امکانپذیر نخواهد بود.

به همین دلیل تجزیه و تحلیل صورتهای مالی یکی از مهمترین ابزارهای مدیریتی در تصمیمگیریهای اقتصادی به شمار میرود.

اهمیت بررسی همزمان صورتهای مالی

نکته مهمی که در تحلیل مالی باید مورد توجه قرار گیرد این است که هیچیک از صورتهای مالی به تنهایی نمیتواند تصویر کامل و دقیقی از وضعیت یک شرکت ارائه دهد.

برای مثال:

- ترازنامه وضعیت داراییها و بدهیهای شرکت را نشان میدهد.

- صورت سود و زیان عملکرد سودآوری شرکت را در یک دوره مالی مشخص میکند.

- صورت جریان وجوه نقد وضعیت نقدینگی و توان پرداخت تعهدات را بررسی میکند.

تنها زمانی میتوان به درک درستی از وضعیت مالی یک شرکت رسید که این گزارشها در کنار یکدیگر مورد بررسی و تحلیل قرار گیرند.

نقش نسبتهای مالی در تحلیل صورتهای مالی

یکی از مهمترین ابزارهای تحلیل صورتهای مالی، نسبتهای مالی (Financial Ratios) هستند. این نسبتها با استفاده از اطلاعات موجود در صورتهای مالی محاسبه میشوند و به تحلیلگران کمک میکنند عملکرد شرکت را بهتر ارزیابی کنند.

نسبتهای مالی معمولاً در چند دسته اصلی طبقهبندی میشوند:

- نسبتهای نقدینگی

- نسبتهای سودآوری

- نسبتهای فعالیت

- نسبتهای اهرمی یا ساختار سرمایه

محاسبه این نسبتها به مدیران و سرمایهگذاران کمک میکند تا بتوانند به سؤالات مهمی پاسخ دهند، از جمله:

- آیا شرکت توانایی پرداخت بدهیهای کوتاهمدت خود را دارد؟

- آیا فعالیتهای شرکت سودآور است؟

- شرکت تا چه اندازه از منابع مالی خود بهصورت کارآمد استفاده میکند؟

اهمیت مقایسه نسبتهای مالی

نسبتهای مالی زمانی معنی و مفهوم واقعی پیدا میکنند که مورد مقایسه قرار گیرند. به عبارت دیگر، مشاهده یک نسبت مالی به تنهایی نمیتواند مبنای قضاوت دقیق درباره عملکرد یک شرکت باشد.

برای تحلیل صحیح، این نسبتها معمولاً با موارد زیر مقایسه میشوند:

- نسبتهای مالی شرکت در سالهای گذشته

- نسبتهای شرکتهای رقیب در همان صنعت

- میانگین نسبتهای صنعت مربوطه

این مقایسهها به تحلیلگران کمک میکند تا تشخیص دهند که آیا عملکرد مالی شرکت بهتر، ضعیفتر یا در سطح متوسط صنعت قرار دارد.

محدودیتهای استفاده از نسبتهای مالی

با وجود اهمیت بالای نسبتهای مالی در تحلیل صورتهای مالی، باید توجه داشت که این نسبتها نباید به تنهایی مبنای تصمیمگیری قرار گیرند.

در بسیاری از موارد عوامل دیگری نیز در تصمیمگیریهای مالی تأثیرگذار هستند، از جمله:

- شرایط اقتصادی کشور

- وضعیت بازار و صنعت مربوطه

- سیاستهای مدیریتی شرکت

- تغییرات قوانین و مقررات مالیاتی

بنابراین نسبتهای مالی باید به عنوان ابزاری تکمیلی در کنار سایر روشهای تحلیل مالی مورد استفاده قرار گیرند تا تصمیمات اقتصادی با دقت و اطمینان بیشتری اتخاذ شوند.

نکته مهم برای مدیران کسبوکار

بسیاری از مشکلات مالی شرکتها نه به دلیل نبود اطلاعات مالی، بلکه به دلیل عدم تحلیل صحیح صورتهای مالی به وجود میآید. بررسی حرفهای ترازنامه، سود و زیان و جریان وجوه نقد میتواند نقاط ضعف ساختار مالی، ریسکهای نقدینگی و فرصتهای افزایش سودآوری را مشخص کند. در مجموعه مهراز تراز علاوه بر تهیه صورتهای مالی استاندارد، خدمات تحلیل مالی و بررسی نسبتهای مالی نیز ارائه میشود تا مدیران بتوانند تصمیمات اقتصادی آگاهانهتری اتخاذ کنند.

اهمیت صورتهای مالی در رسیدگیهای مالیاتی

یکی از مهمترین کاربردهای صورتهای مالی در فرآیند رسیدگی مالیاتی است. سازمان امور مالیاتی کشور برای بررسی عملکرد مالی شرکتها از اطلاعات مندرج در صورتهای مالی و دفاتر قانونی استفاده میکند.

در بسیاری از پروندههای مالیاتی مشاهده میشود که عدم تطابق صورتهای مالی با دفاتر قانونی یا اظهارنامه مالیاتی باعث ایجاد اختلاف میان مودی و اداره مالیات میشود. این موضوع میتواند پیامدهایی مانند:

- رد شدن برخی هزینههای ثبت شده

- افزایش درآمد مشمول مالیات

- تعیین مالیات به صورت علیالرأس

- اعمال جرائم مالیاتی

را برای شرکت به همراه داشته باشد.

به همین دلیل یکی از مهمترین اصول در تهیه صورتهای مالی هماهنگی کامل میان اسناد حسابداری، دفاتر قانونی و اظهارنامه مالیاتی است.

نقش صورتهای مالی در دریافت تسهیلات و جذب سرمایه

صورتهای مالی تنها برای امور حسابداری یا مالیاتی استفاده نمیشوند. بسیاری از سازمانها و مؤسسات مالی برای بررسی اعتبار یک شرکت از صورتهای مالی آن استفاده میکنند.

برای مثال در موارد زیر ارائه صورتهای مالی دقیق و شفاف اهمیت زیادی دارد:

- دریافت تسهیلات بانکی

- جذب سرمایهگذار

- شرکت در مناقصات و مزایدات

- ارائه گزارش به نهادهای نظارتی

- ارزشگذاری شرکتها

بانکها و مؤسسات مالی معمولاً برای بررسی توان بازپرداخت تسهیلات از اطلاعات موجود در صورتهای مالی استفاده میکنند. بنابراین اگر صورتهای مالی به شکل حرفهای تهیه نشده باشند ممکن است در فرآیند دریافت تسهیلات یا جذب سرمایه مشکلاتی ایجاد شود.

اشتباهات رایج در تهیه صورتهای مالی

در بسیاری از کسبوکارها صورتهای مالی بدون بررسی دقیق و صرفاً برای تکمیل پرونده مالیاتی تهیه میشوند. این موضوع میتواند مشکلات متعددی ایجاد کند.

برخی از اشتباهات رایج در تنظیم صورتهای مالی عبارتند از:

- عدم تطابق صورتهای مالی با دفاتر قانونی

- ثبت نادرست هزینهها و درآمدها

- عدم تفکیک صحیح هزینههای قابل قبول مالیاتی

- مغایرت اطلاعات با اظهارنامه مالیاتی

- عدم رعایت استانداردهای حسابداری

این اشتباهات در زمان رسیدگی مالیاتی یا حسابرسی میتوانند باعث ایجاد اختلاف و حتی تحمیل جرائم مالیاتی شوند.

🚩 یادداشتهای توضیحی؛ جزء لاینفک صورتهای مالی

بسیاری از کاربران به اشتباه فقط جداول اصلی را مطالعه میکنند. اما یادداشتهای توضیحی به منزله شرایط مندرج در قراردادهای رسمی هستند. این یادداشتها ابهامات اعداد ترازنامه را شفاف کرده و جزئیات بدهیهای احتمالی و دعاوی حقوقی را افشا میکنند. توصیه حرفهای مهراز تراز این است که قبل از تحلیل اعداد، ابتدا یادداشتهای توضیحی را با دقت مطالعه کنید.

اهمیت تنظیم حرفهای صورتهای مالی

تهیه صورتهای مالی دقیق و اصولی نیازمند دانش تخصصی در حوزه حسابداری، استانداردهای مالی و قوانین مالیاتی است. بسیاری از شرکتها به دلیل پیچیدگی قوانین مالیاتی و الزامات قانونی ترجیح میدهند تنظیم صورتهای مالی خود را به متخصصان این حوزه بسپارند.

بررسی و تنظیم صحیح صورتهای مالی قبل از ارسال اظهارنامه مالیاتی میتواند از بروز بسیاری از مشکلات مالیاتی و قانونی جلوگیری کند و شفافیت مالی کسبوکار را افزایش دهد.

در بسیاری از پروندههای مالیاتی مشاهده شده است که تنظیم نادرست صورتهای مالی یا عدم هماهنگی آن با اسناد حسابداری منجر به افزایش مالیات قابل پرداخت یا اعمال جرائم مالیاتی شده است. در چنین شرایطی استفاده از خدمات تخصصی حسابداری و مشاوره مالی میتواند نقش مهمی در جلوگیری از این مشکلات داشته باشد.

جمعبندی

صورتهای مالی یکی از مهمترین ابزارهای مدیریت مالی و گزارشگری اقتصادی در هر کسبوکار هستند. این گزارشها علاوه بر اینکه وضعیت واقعی مالی شرکت را نشان میدهند، در تصمیمگیریهای مدیریتی، رسیدگیهای مالیاتی، دریافت تسهیلات بانکی و جذب سرمایهگذار نیز نقش بسیار مهمی دارند.

به همین دلیل تهیه صحیح و حرفهای صورتهای مالی باید با دقت بالا و بر اساس استانداردهای حسابداری و الزامات قانونی انجام شود. در بسیاری از کسبوکارها استفاده از خدمات تخصصی حسابداری و مشاوره مالی میتواند به تنظیم دقیق صورتهای مالی، کاهش ریسکهای مالیاتی و افزایش شفافیت مالی کمک کند.

در صورتی که در زمینه تنظیم صورتهای مالی، اصلاح ساختار مالی یا بررسی اسناد مالی شرکت نیاز به راهنمایی تخصصی داشته باشید، استفاده از خدمات مشاوره حرفهای میتواند از بروز بسیاری از مشکلات مالیاتی و حسابرسی در آینده جلوگیری کند.

چرا تنظیم و تحلیل صورتهای مالی را به “مهراز تراز” بسپاریم؟

مسئولیت تهیه صورتهای مالی با شرکت است، اما تایید صحت و دفاع از آن در مراجع قانونی (مانند سازمان مالیاتی یا حسابرسی) نیازمند تخصص بالاست.

در مجموعه مهراز تراز، ما فراتر از ثبت اعداد عمل میکنیم:

- انطباق کامل با استانداردها: خروجی گزارشهای ما مورد تایید تمامی سازمانها و نهادهای نظارتی است.

- دفاع مالیاتی: صورتهای مالی را به گونهای تنظیم میکنیم که کمترین ریسک مالیاتی را برای مجموعه شما داشته باشد.

- تجزیه و تحلیل مدیریتی: ما اعداد را برای شما ترجمه میکنیم تا بدانید نقاط ضعف و قوت کسبوکارتان دقیقاً کجاست.

- شفافسازی برای حسابرسی: تهیه پکیج کامل یادداشتهای توضیحی جهت ارائه به حسابرسان مستقل.

آیا صورتهای مالی سال جاری شما آماده است؟ قبل از نهایی کردن گزارشها، از مشاوره رایگان متخصصان ما در مهراز تراز بهرهمند شوید تا از صحت و سلامت اسناد خود اطمینان حاصل کنید.

سوالات متداول

صورتهای مالی مجموعهای از گزارشهای استاندارد حسابداری هستند که وضعیت مالی، عملکرد و جریانهای نقدی یک کسبوکار را در یک دوره زمانی مشخص نشان میدهند. مهمترین صورتهای مالی شامل ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد است.

این گزارشها به مدیران، سرمایهگذاران، بانکها و حتی سازمان امور مالیاتی کمک میکنند تا تصمیمات مالی آگاهانه بگیرند.

در عمل، بسیاری از کسبوکارها زمانی متوجه اهمیت صورتهای مالی میشوند که قصد دریافت تسهیلات بانکی، جذب سرمایهگذار یا تنظیم اظهارنامه مالیاتی دارند.

طبق استانداردهای حسابداری، صورتهای مالی معمولاً شامل موارد زیر هستند:

- ترازنامه (صورت وضعیت مالی)

- صورت سود و زیان

- صورت سود و زیان جامع

- صورت جریان وجوه نقد

- یادداشتهای توضیحی صورتهای مالی

این مجموعه به صورت یک پکیج اطلاعات مالی کامل ارائه میشود تا تصویر دقیقی از عملکرد شرکت ارائه دهد.

ترازنامه وضعیت مالی شرکت را در یک لحظه مشخص نشان میدهد؛ یعنی داراییها، بدهیها و حقوق صاحبان سهام.

اما صورت سود و زیان عملکرد مالی شرکت را در یک بازه زمانی (مثلاً یک سال مالی) بررسی میکند و نشان میدهد شرکت چه مقدار درآمد، هزینه و سود یا زیان داشته است.

به زبان ساده:

ترازنامه = عکس فوری از وضعیت مالی

صورت سود و زیان = فیلم عملکرد مالی در یک دوره

طبق قوانین مالیاتی و مقررات حسابداری، شرکتهای ثبتشده، اشخاص حقوقی و بسیاری از کسبوکارهای متوسط و بزرگ باید صورتهای مالی تهیه کنند.

این گزارشها برای موارد زیر ضروری هستند:

- ارائه به سازمان امور مالیاتی

- ارائه به بانکها برای دریافت تسهیلات

- ارائه به سهامداران و سرمایهگذاران

- گزارشدهی قانونی و حسابرسی

صورت جریان وجوه نقد نشان میدهد پول نقد از کجا وارد شرکت شده و در کجا خرج شده است.

این گزارش جریانهای نقدی را در سه بخش بررسی میکند:

- فعالیتهای عملیاتی

- فعالیتهای سرمایهگذاری

- فعالیتهای تأمین مالی

گاهی ممکن است یک شرکت روی کاغذ سودآور باشد اما به دلیل مدیریت ضعیف نقدینگی با کمبود پول نقد مواجه شود؛ این موضوع دقیقاً در این گزارش مشخص میشود.

مدیران با تحلیل صورتهای مالی میتوانند:

- سودآوری واقعی کسبوکار را بررسی کنند

- هزینههای غیرضروری را شناسایی کنند

- برنامه توسعه یا سرمایهگذاری تنظیم کنند

- ریسک مالی شرکت را مدیریت کنند

به همین دلیل بسیاری از شرکتهای حرفهای از تحلیل صورتهای مالی به عنوان یکی از ابزارهای اصلی مدیریت استفاده میکنند.

خیر. اگرچه تهیه این گزارشها توسط حسابداران انجام میشود، اما استفادهکنندگان آن بسیار گستردهتر هستند:

- مدیران شرکت

- سرمایهگذاران

- بانکها

- تحلیلگران مالی

- سازمان امور مالیاتی

در واقع، صورتهای مالی زبان مشترک دنیای کسبوکار و سرمایهگذاری محسوب میشوند.

در ایران، صورتهای مالی باید بر اساس استانداردهای حسابداری ایران و الزامات سازمان امور مالیاتی تهیه شوند.

در برخی شرکتهای بزرگ یا بینالمللی نیز از استانداردهای IFRS (استانداردهای بینالمللی گزارشگری مالی) استفاده میشود.

رعایت این استانداردها باعث میشود گزارشها قابل اعتماد، قابل مقایسه و قانونی باشند.

برخی از رایجترین خطاها عبارتند از:

- ثبت نادرست هزینهها و درآمدها

- عدم تطابق حسابها

- عدم تهیه یادداشتهای توضیحی

- اشتباه در طبقهبندی داراییها و بدهیها

این خطاها میتوانند باعث مشکلات مالیاتی، تصمیمگیری اشتباه مدیران یا حتی رد گزارش توسط حسابرس شوند.

بله. حتی کسبوکارهای کوچک نیز با داشتن صورتهای مالی منظم میتوانند:

- سود واقعی خود را بدانند

- وضعیت نقدینگی را مدیریت کنند

- برای رشد و توسعه برنامهریزی کنند

- در آینده راحتتر سرمایهگذار جذب کنند

به همین دلیل بسیاری از مشاوران مالی توصیه میکنند حتی استارتاپها نیز از ابتدا سیستم گزارشگری مالی ساده ولی منظم داشته باشند.