قانون جهش تولید دانش بنیان با هدف رفع نواقص و مشکلات قانونی پیش روی کسب و کارهای دانش بنیان و خلاق و همچنین توسعه بخشهای مختلف زیست بوم فناوری و نوآوری، در اردیبهشت ماه سال 1401 تصویب شد. یکی از اهداف مهم قانون جهش تولید دانش بنیان، جهتدهی به حمایتهای مالیاتی به سمت توسعه نوآوری و اقتصاد دانش بنیان با استفاده از ابزار اعتبار مالیاتی است. ابزار اعتبار مالیاتی به عنوان یک ابزار جدید، در راستای ایجاد انگیزه در شرکتها، با هدف توسعه سرمایهگذاری در اکوسیستم فناوری و پیشبرد تحقیق و توسعه تدوین و تصویب شده است و در ادامه به تفصیل، بخشهای مختلف قانون جهش تولید دانش بنیان از منظر اعتبار مالیاتی بررسی می شود. در این یادداشت روشهای بهرهمندی از «اعتبار مالیاتی» بررسی میشود.

فهرست مطالب

🧾 اعتبار مالیاتی چیست؟ | راهنمای کامل از اعتبار

اعتبار مالیاتی یکی از مهمترین ابزارهای حمایتی دولت برای شرکتها و مؤسسات دانشبنیان، فناور و سرمایهگذار است که بر اساس قوانین مصوب از سال ۱۳۸۹ تاکنون اجرا میشود. این طرح به کسبوکارها اجازه میدهد بخشی از هزینههایی که در زمینه تحقیق و توسعه یا سرمایهگذاری فناورانه انجام دادهاند را به عنوان اعتبار مالیاتی قابل کسر از مالیات قطعی خود ثبت کنند.

🔍 تعریف ساده اعتبار مالیاتی

اعتبار مالیاتی در واقع یک کاهش هدفمند در مبلغ مالیات پرداختی شرکتها است که بر اساس فعالیتهای دانشبنیان یا تحقیق و توسعه آنها محاسبه میشود. برخلاف «معافیت مالیاتی» که کل مالیات را حذف میکند، اعتبار مالیاتی باعث میشود بخشی از هزینههای نوآورانه شرکت از مالیات نهایی کسر گردد.

💡 انواع اعتبار مالیاتی در ایران

۱. اعتبار مالیاتی ارزش افزوده

مشمول تمام مودیان ثبتشده در سامانه مالیات بر ارزش افزوده است و ربطی به گواهی دانشبنیان ندارد. شرکتها میتوانند مبالغ مالیات پرداختی در خرید کالا و خدمات را با مالیات دریافتی از مشتریان خود تهاتر کنند و فقط مابهالتفاوت را به سازمان امور مالیاتی بپردازند.

۲. اعتبار مالیاتی تحقیق و توسعه

از ابتدای سال ۱۴۰۲، شرکتها میتوانند پروژههای تحقیق و توسعه خود را به معاونت علمی و فناوری ریاست جمهوری معرفی کنند. در صورت تأیید پروژه، هزینههای تحقیق و توسعه به عنوان اعتبار مالیاتی ثبت میشود و از مالیات سالانه کسر خواهد شد.

✅ در این طرح داشتن گواهی دانشبنیان اجباری نیست.

۳. اعتبار مالیاتی سرمایهگذاری

در قانون جهش تولید دانشبنیان برای سرمایهگذاران بخش خصوصی نیز اعتبار مالیاتی پیشبینی شده است. شرکتهایی که در پروژههای دانشبنیان سرمایهگذاری مستقیم یا غیرمستقیم انجام دهند، میتوانند تا ۳۰ درصد مبلغ سرمایهگذاری خود را به عنوان اعتبار مالیاتی دریافت کنند.

🎯 هدف طرح اعتبار مالیاتی دانشبنیان

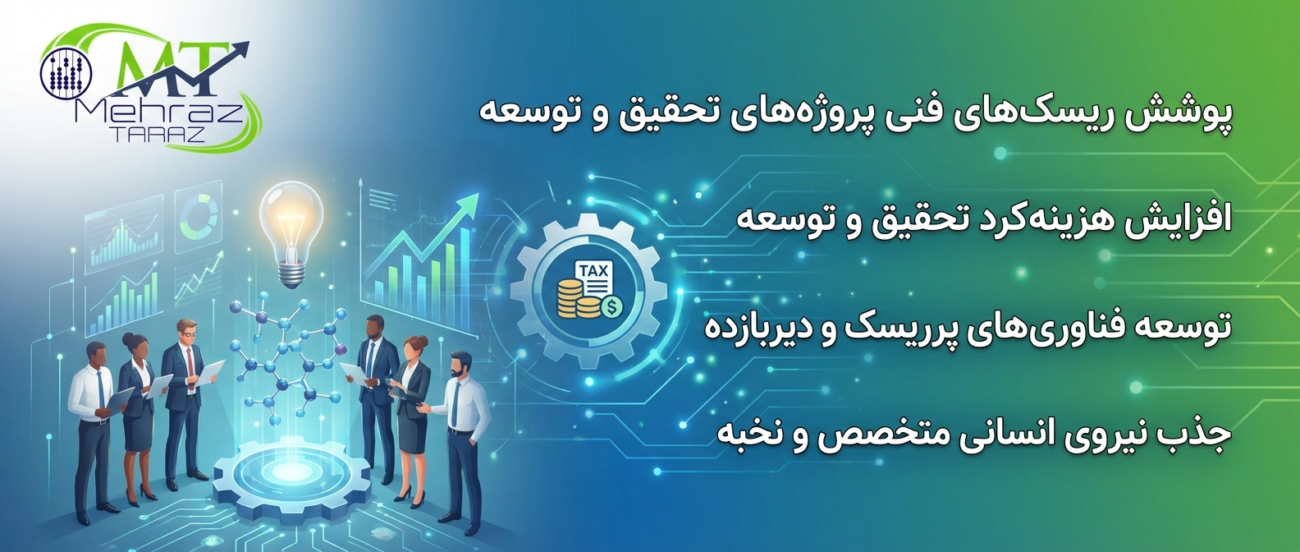

هدف اصلی این قانون از سال ۱۳۹۹ تا ۱۴۰۴، تشویق شرکتها به توسعه محصولات بر پایه تحقیق و توسعه و کاهش ریسک سرمایهگذاری فناورانه است.

بر اساس ماده ۳ قانون حمایت از شرکتهای دانشبنیان، شرکتهایی با فروش بیش از ۵۰ میلیارد تومان میتوانند به جای معافیت فروش کالا، از اعتبار مالیاتی تحقیق و توسعه استفاده کنند که اثر بیشتری بر رشد ارزش افزوده دارد.

📑 مفاد قانونی و فرایند دریافت

طبق بند «ب» ماده ۱۱ قانون جهش تولید دانشبنیان:

«معادل هزینه انجام شده برای فعالیتهای تحقیق و توسعه، به عنوان اعتبار مالیاتی با قابلیت انتقال به سنوات آتی به شرکتها و مؤسسات اعطا میشود و معادل آن از مالیات قطعی سال یا سالهای بعد کسر میگردد.»

فرایند دریافت شامل سه مرحله اصلی است:

- تعریف پروژه تحقیق و توسعه و ارسال پروپوزال به معاونت علمی

- ارزیابی فنی، مالی و تائید هزینهکرد توسط کارگزاران تخصصی

- اعلام اعتبار به سازمان امور مالیاتی و استفاده در اظهارنامه شرکت

🧩 تفاوت اعتبار مالیاتی و معافیت مالیاتی

| ویژگی | معافیت مالیاتی | اعتبار مالیاتی |

|---|---|---|

| ماهیت | حذف کامل مالیات | کسر بخشی از مالیات پرداختی |

| هدف | حمایت از شرکتهای کوچک | تشویق هزینهکرد در تحقیق و توسعه |

| شرط اصلی | داشتن گواهی دانشبنیان | انجام پروژه تحقیق و توسعه تایید شده |

| قابلیت انتقال | ندارد | دارد (به سنوات بعد قابل انتقال است) |

📈 سرفصلهای هزینهکرد قابل قبول در اعتبار مالیاتی

- زمین و ساختمان (در پروژههای فناورانه)

- ماشینآلات و تجهیزات تحقیقاتی

- حقوق و مزایای نیروی انسانی متخصص

- مواد، قطعات مصرفی و تستهای فنی

- هزینه همکاری فناورانه با مجری بیرونی معتبر

💬 خدمات اعتبار۱۴ در حوزه اعتبار مالیاتی

در اعتبار ۱۴، ما تمام مسیر دریافت اعتبار مالیاتی پروژههای فناورانه را برای شما تسهیل میکنیم:

- مشاوره جامع جهت تعریف پروژه قابل تأیید

- تهیه و تکمیل پرسشنامههای مالیاتی و R&D

- ارتباط با معاونت علمی و سازمان امور مالیاتی

- پیگیری تائیدیه و ثبت اعتبار مالیاتی در سنوات آتی

✳️ جمعبندی

اعتبار مالیاتی ابزاری هوشمند برای کاهش هزینههای مالیاتی شرکتهای فناور و دانشبنیان است و در عین حال به توسعه محصولات نوآورانه و افزایش بهرهوری اقتصادی کمک میکند. اگر شرکت شما در زمینه تحقیق و توسعه فعال است، میتوانید با دریافت مشاوره تخصصی از اعتبار۱۴، بخشی از هزینههای خود را از مالیات سالانه کسر کنید.

🟢 جهت دریافت مشاوره رایگان و بررسی امکان دریافت اعتبار مالیاتی برای شرکت خود، همین حالا با تیم اعتبار۱۴ تماس بگیرید.

پاسخ: اعتبار مالیاتی تحقیق و توسعه بر پایهی بند «ب» ماده ۱۱ قانون جهش تولید دانشبنیان (مصوب ۱۴۰۱) اجرا میشود. طبق متن این بند:

«معادل هزینه انجام شده برای فعالیتهای تحقیق و توسعه، به عنوان اعتبار مالیاتی با قابلیت انتقال به سنوات آتی به شرکتها و موسسات اعطا میشود و معادل آن از مالیات قطعی شده سال انجام هزینه مذکور یا سالهای بعد کسر میگردد.»

تهیه آییننامه اجرایی این بند نیز بر عهدهی وزارت امور اقتصادی و دارایی با همکاری معاونت علمی و فناوری ریاست جمهوری و وزارت علوم است (مصوب هیئت وزیران سال ۱۴۰۱).

پاسخ:

- معافیت مالیاتی در ماده ۳ و ۹ قانون حمایت از شرکتهای دانشبنیان (مصوب ۱۳۸۹) آمده و به معنای عدم پرداخت مالیات برای فروش کالا و خدمات دانشبنیان است.

- اعتبار مالیاتی در بند «ب» ماده ۱۱ قانون جهش تولید دانشبنیان (۱۴۰۱) تعریف شده و به فعالیت تحقیق و توسعه (R&D) تعلق دارد، نه صرفاً فروش محصول.

در نتیجه معافیت، درآمدمحور است؛ اما اعتبار مالیاتی، فعالیتمحور و مبتنی بر پروژههای تحقیقاتی است.

پاسخ: خیر.

طبق دستورالعمل معاونت علمی و فناوری ریاست جمهوری، از ابتدای سال ۱۴۰۲، کلیه شرکتها (اعم از دانشبنیان و غیر دانشبنیان) در صورت اجرای پروژه تحقیق و توسعه تأییدشده میتوانند از اعتبار مالیاتی تحقیق و توسعه استفاده کنند.

منبع: اطلاعیه رسمی معاونت علمی در خصوص فراخوان اعتبار مالیاتی ۱۴۰۲، منتشرشده در تیر و آبان همان سال.

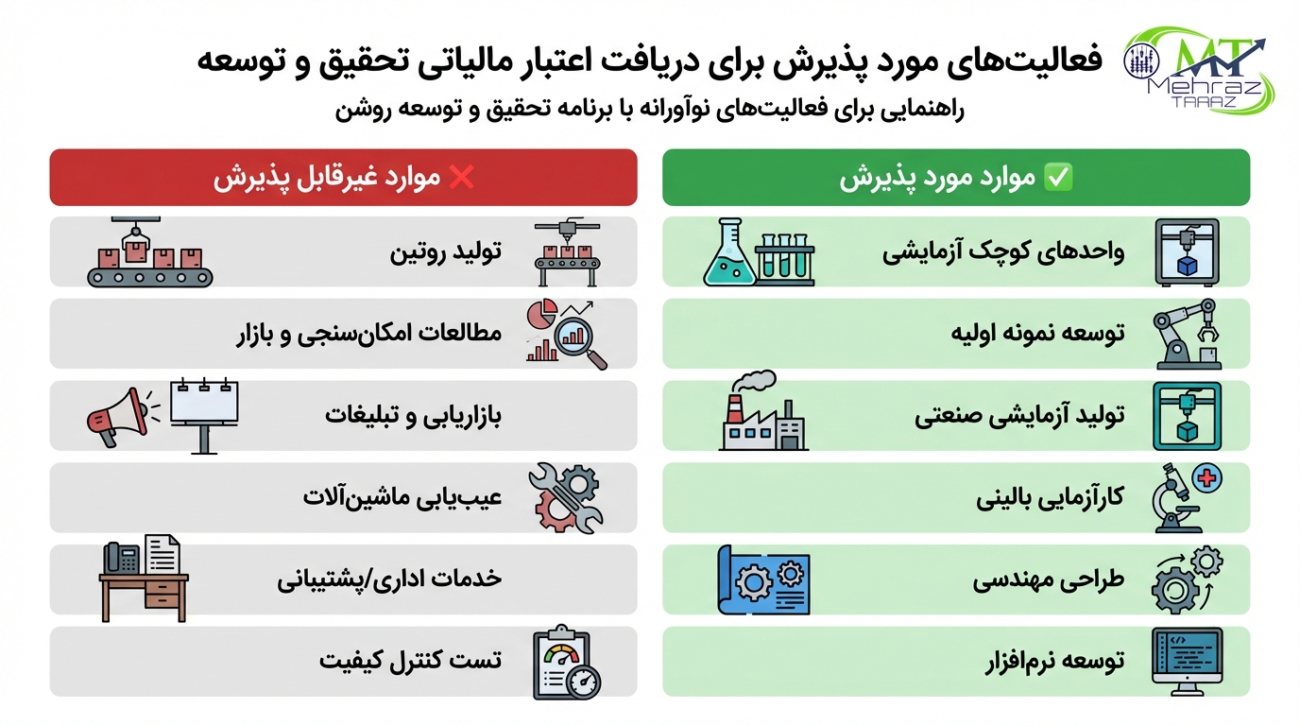

پاسخ: طبق آییننامه اجرایی بند ب ماده ۱۱، سه نوع فعالیت مشمول این قانون است:

- توسعه یا تولید محصول یا خدمت جدید

- ارتقای فناوری در محصولات موجود (حداقل ۴۰٪ بهبود در عملکرد یا ساختار)

- بهبود فرآیندهای تولید و عملیات

همچنین شرط تأیید پروژه شامل داشتن طرح نظاممند با خروجی مشخص، سطح فناوری متوسطبهبالا و نو بودن در سطح ملی است.

پاسخ:

خیر. برخلاف معافیت مالیاتی که در قانون حمایت از شرکتهای دانشبنیان (ماده ۳) محدود به سقف فروش ۱۰ میلیارد تومان بود، اعتبار مالیاتی تحقیق و توسعه سقف مالی ندارد و بر اساس هزینهکرد واقعی پروژههای تحقیق و توسعهی تأییدشده محاسبه میشود.

منبع: ماده ۳ قانون حمایت از شرکتهای دانشبنیان و اصلاحیه سال ۱۳۹۹.

پس از تأیید نهایی پروژه و اعلام هزینههای قابل قبول تحقیق و توسعه از سوی معاونت علمی و فناوری به سازمان امور مالیاتی کشور، مبلغ تأیید شده:

- از مالیات قطعی همان سال کسر میشود، یا

- در صورت بیشتر بودن هزینهها از مالیات همان سال، به سالهای بعد انتقال مییابد.

مبنای قانونی: تبصره ۱ آییننامه اجرایی بند ب ماده ۱۱ قانون جهش تولید دانشبنیان.

پاسخ: بر اساس دستورالعمل رسمی معاونت علمی (۱۴۰۲):

۱. هزینههای نیروی انسانی پژوهشی و تخصصی

۲. خرید تجهیزات و مواد مصرفی مرتبط با پروژه

۳. تست و آزمونهای فنی و تائیدیهها

۴. قراردادهای همکاری فناورانه با مجری بیرونی

۵. توسعه نرمافزار، طراحی مهندسی و نمونهسازی

۶. هزینه اجاره یا اصلاح ساختمان تحقیقاتی (در صورت ثبت رسمی در پروژه)

پاسخ:

- پروپوزال پروژه با توضیح فنی و جدول زمانبندی

- فهرست بیمهی پرسنل تحقیق و توسعه با مستندات پرداخت

- فاکتورها و قراردادها ثبتشده در سامانه خرید و فروش فصلی

- مستندات پرداخت بانکی رسمی از حساب شرکت

- گزارش مالی و حسابرسیشدهی سال مورد نظر

- در صورت وجود خرید خارجی، مدارک گمرکی (برگ سبز، کوتاژ و…).

این اقلام بر اساس «دستورالعمل نظارت مالی طرح اعتبار مالیاتی» مصوب شورای راهبری فناوری و تولیدات دانشبنیان در سال ۱۴۰۲ است.

پاسخ:

فرآیند ارزیابی شامل سه نهاد اصلی است:

- شرکت متقاضی (مجری پروژه)

- معاونت علمی و فناوری ریاست جمهوری (نقش تأیید فنی و علمی)

- سازمان امور مالیاتی کشور (اعمال و محاسبه در مالیات)

ارزیابیهای فنی ابتدا توسط کارگزاران تخصصی تأییدشده توسط معاونت علمی و سپس حسابرسان مالی انجام میگیرد.

پاسخ: بله.

طبق آییننامه اعتبار مالیاتی سرمایهگذاری دانشبنیان (مبتنی بر بندهای ۲۰ و ۲۱ ماده ۱ قانون بازار اوراق بهادار و ماده ۴۴ قانون رفع موانع تولید)، شرکتهای سرمایهگذار در پروژههای دانشبنیان میتوانند:

- در سرمایهگذاری مستقیم تا ۳۰٪ مبلغ سرمایهگذاری را به عنوان اعتبار مالیاتی ثبت کنند.

- در سرمایهگذاری غیرمستقیم از مزایای پیشبینیشده در آییننامه اجرایی در دست تدوین بهرهمند شوند.

پاسخ:

خیر. گرچه در سالهای ۱۳۹۹ تا ۱۴۰۱ تمرکز قانون بر شرکتهای بزرگ با فروش بالای ۵۰ میلیارد تومان بود، اما از سال ۱۴۰۲ به بعد، طبق دستورالعمل اجرایی جدید، همه شرکتها (کوچک، متوسط، یا بزرگ) در صورت انجام هزینههای واقعی تحقیق و توسعه میتوانند درخواست اعتبار مالیاتی ثبت کنند.

منبع: اطلاعیه رسمی معاونت علمی و فناوری، نسخه دوم دستورالعمل اعتبار مالیاتی (۱۴۰۲).

پاسخ:

در صورتی که بخشی از هزینههای اعلامی بهعنوان تحقیق و توسعه مورد پذیرش واقع نشود، آن بخش از اعتبار قابل کسر از مالیات نخواهد بود و در محاسبات مالیاتی سال جاری لحاظ نمیگردد.

مبنای قانونی: ماده ۸ آییننامه اجرایی بند ب ماده ۱۱ قانون جهش تولید دانشبنیان.

اما شرکت میتواند درخواست تجدید نظر یا اصلاح مستندات را ظرف ۳۰ روز از تاریخ اعلام نتیجه ارائه دهد.

پاسخ:

بهصورت متوسط، طبق برنامه زمانبندی رسمی معاونت علمی،

- از تاریخ ارسال پروژه تا اعلام تائید نهایی حدود ۲ الی ۳ ماه زمان لازم است.

- سپس سازمان امور مالیاتی در زمان رسیدگی به اظهارنامه (تیر و مرداد) اقدام به اعمال اعتبار میکند.

بنابراین کل فرآیند بین ۳ تا ۵ ماه زمان میبرد.

بله.

صراحتاً در متن بند «ب» ماده ۱۱ آمده است:

«اعتبار مالیاتی دارای قابلیت انتقال به سنوات آتی است.»

بنابراین اگر هزینه تحقیق و توسعه بیش از مالیات سال جاری باشد، باقیمانده در سالهای بعد قابل اعمال خواهد بود، مشابه رویهی «carry forward tax credit» در نظامهای مالیاتی بینالمللی.

پاسخ:

مطابق با متن قانون:

«مسئول نظارت بر اجرای بند ب ماده ۱۱، شورای راهبردی فناوریها و تولیدات دانشبنیان است.»

این شورا با همکاری وزارت اقتصاد، سازمان امور مالیاتی و معاونت علمی و فناوری ریاست جمهوری، وظیفهی پایش، ارزیابی و بهروزرسانی سیاستهای اجرایی این طرح را بر عهده دارد.